用户 度米月 的回答

2015年,我买了份重疾加分红险,交十五年,一年是五千六百多,保额是十万。

当时是一个朋友在保险公司上班,为了做业绩,天天缠着让我买,并承诺把提成给我,还带着他的经理一趟趟跑。经理介绍说:有病保病,没有病就当存钱,等到退休的时候,转换成养老金,跟领退休工资一样。就这样,我就替我跟老公都买了。

我的身体一直不错,看重的是它可以转换成养老金,每个月领取,这样多少可以改善生活。

去年在网上看到一篇文章提到这个保险,说是:除非被保人瘫痪了生活不能自理,或者死了,否则这个钱是取不出来的,只能当遗产。我赶紧打电话找我的客户经理咨询,在我反复追问下,她承认了这个说法。

于是我去退保了,交了近四万,最后退了一万多点,后悔不已。但是想想,如果不退,后面还要交那么多,又拿不回来,且不损失更大?

去的当天遇上一个人,他已经交够了年限,因为疫情急需要钱,也是去退保。他总共交了七万多,只能退四万左右,于是一直在那里大吼大叫,被几个人请进小屋聊去了,结果不得而知。

现在感觉商业险真是坑人,那些条条框框不是谁都能看的明白,他们就是抓住这点,把我们这些人吃的死死的。国家要是也能有相关政策,保护一下我们这些人就好了。

用户 雁飞飞2957 的回答

我有一份买了整二十年的商业养老保险,从2002年4月开始,二十年合约,一直缴费到去年2021年4月结束。

记得1998年的时候,我开了家小理发店。同学加闺蜜就经常来我店玩,有时也照顾下我生意。

自从有次同学在我店里玩,路过一中年妇女,同学叫了她一声“阿姨”。阿姨也进店坐了一下,同学介绍说她阿姨买保险的。

从此以后,同学阿姨三天两头往我店跑。不是洗个头,就是滔滔不绝要我买份保险。实在逼急了,她带着一家三口过来,理发,染发,洗发。

那个时候,我师傅也在做保险。她也几乎天天往我店跑,要求我买保险。还好此师傅是以前学裁缝的,要是理发的师傅,不想买也只有立即买了。

他们俩经常撞在一起,本来店小,有时同学阿姨一家三口,再加师傅在那里。有些想理发,洗头的客人看店里这么忙,转身就走了。

实在不胜他们的打扰,说实在话,我一点也不想买保险。刚好那时碰到有个想转我店的人,我也趁机脱手,终于解脱了,她们俩找不到我了。

在家休息了段时间,以前开店的邻居,找我想要我跟她一起合作开店。

谁知开了没多久,我同学又把她阿姨带我新店里来了。

从此阿姨跟她老公,轮流成了我店里的常客。一见面就讲保险的好处,加上我同学的推波助澜。终于,在阿姨又带了一家三口,在我店洗、剪、染后。彻底服了,买了份缴费20年的中国人寿商业养老保险。

缴费的时间是2002年4月5号那天,还是清明节,我记得很清楚。每月近200元,一年2400元,那时社保最低档缴纳只要每月120元哪。

缴费后,同学阿姨和她老公一家三口,再也不出现在我店里了,可能辗转对下家展开攻势了吧。

前几年,中国人寿有个人打电话并上访了我家。问我合同还在的吧,我就拿出来给他看了。

他告诉我原委了,同学阿姨被抓了,原因就是她把周围认识的人保险合同,都拿去私自贷款融资去了。骗了很多亲朋好友,也已经被中国人寿开除了。

说说保单的事,好几次想去退保,看着周围的人,都去退了。可退保太不划算了,我实在舍不得,只有咬牙坚持交下去。

自从上次家访后,才发现我缴的根本不算养老类的保险,是款分红险,这点也是被阿姨忽悠了。每年2400元,二十年共缴费48000元。

55岁后每月领150元,这也太少了,比本金每月缴纳的200元,还每月少领了50元。到80岁一共领45000元,比缴费的成本还少了3000元。

重点来了,每月领150元到80岁,一次性给60000元后结束。要是活不到80岁,可以让父母或子女,领60000元结束。我加了女儿的名字,要是活不到80岁,这60000元归她了。

写着分红险,到今年整二十一年了,共分红了9000块钱都不到。要是靠这款商业养老,不饿死才怪呢。

好在2005年的时候,跑去缴纳了个人灵活就业社保。共缴费16年,去年8月份开始领退休金,每月能领二千多块钱了。

所以现在认识有几位好友卖保险的,不管如何花言巧语,如何小恩小惠,我自巍然不动心。

用户 晚晴L 的回答

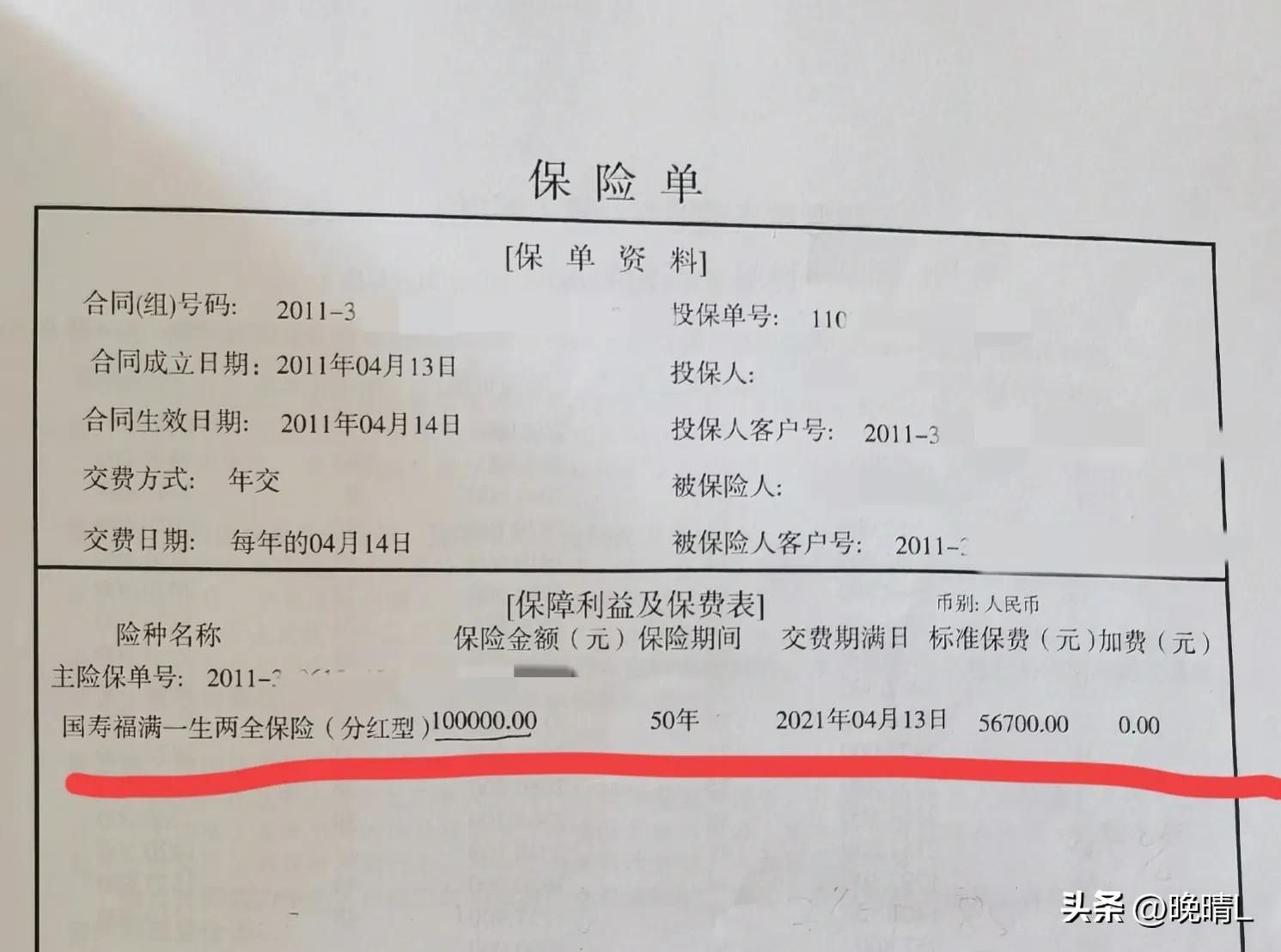

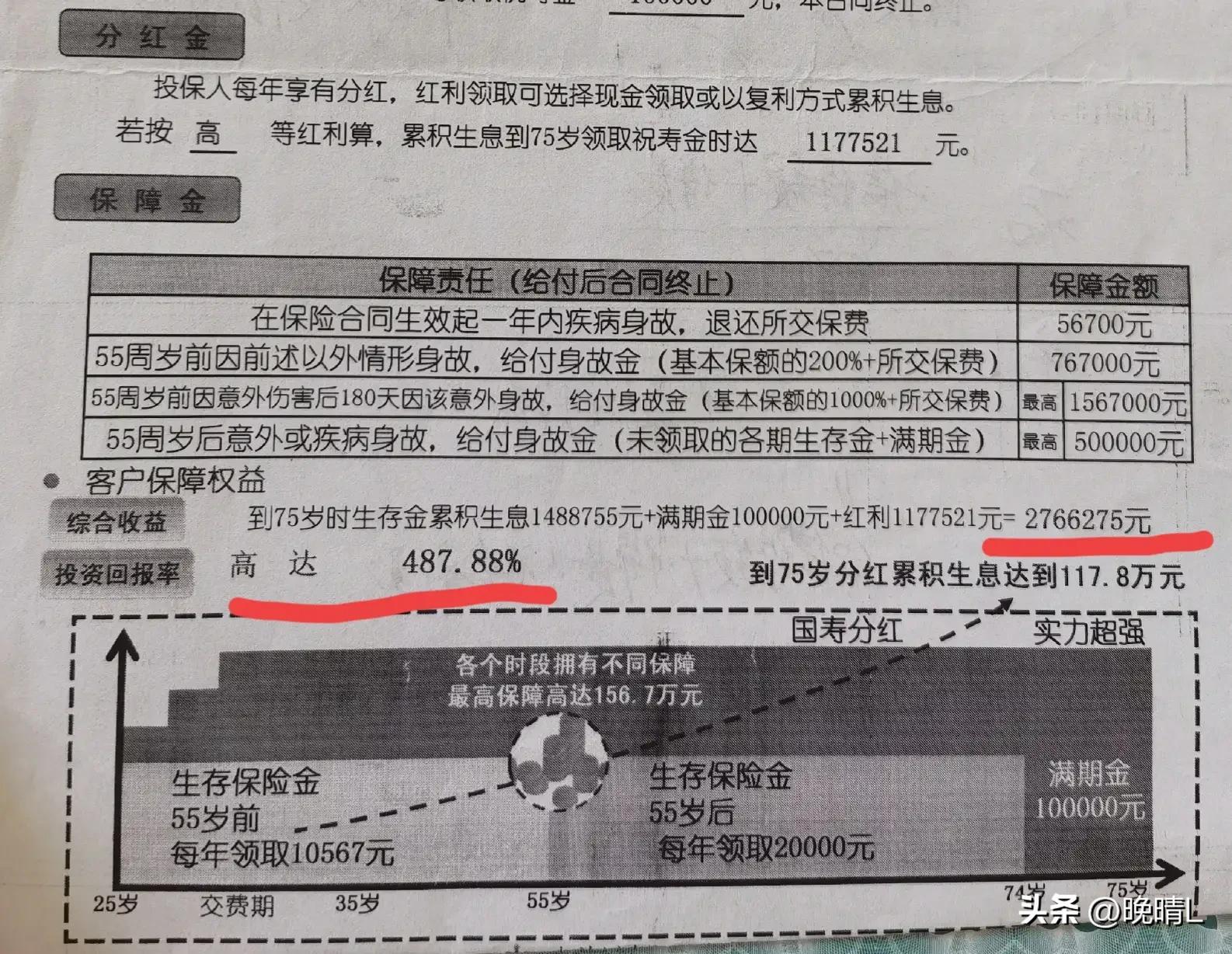

2011年在亲戚的极力推荐下,购买了中国人寿保险公司的“国寿福满一生两全分红型保险”,每年缴费56700元,缴费年限10年,保险公司算的综合收益高达2766275元,投资回报率高达487.88%,如今十年期的保费都交完了,现在真的是非常后悔!

购买经历

家里亲戚是做保险的,起初她推销这份保险的时候,就是因为不好意思拒绝,想着买几千块帮她完成一下任务就行了。她又反复的给我们讲这份保险的投资回报率非常高,之前从来没出过这类型保险,我们如果交本金56.7万,到期后利益加上分红就能拿到276万多,这么一大笔钱给自己存着当养老金多好。就这样在亲戚的极力推荐下,我们在2011年买了这份保险,中国人寿国寿福满一生两全保险(分红型)。

保险的基本信息

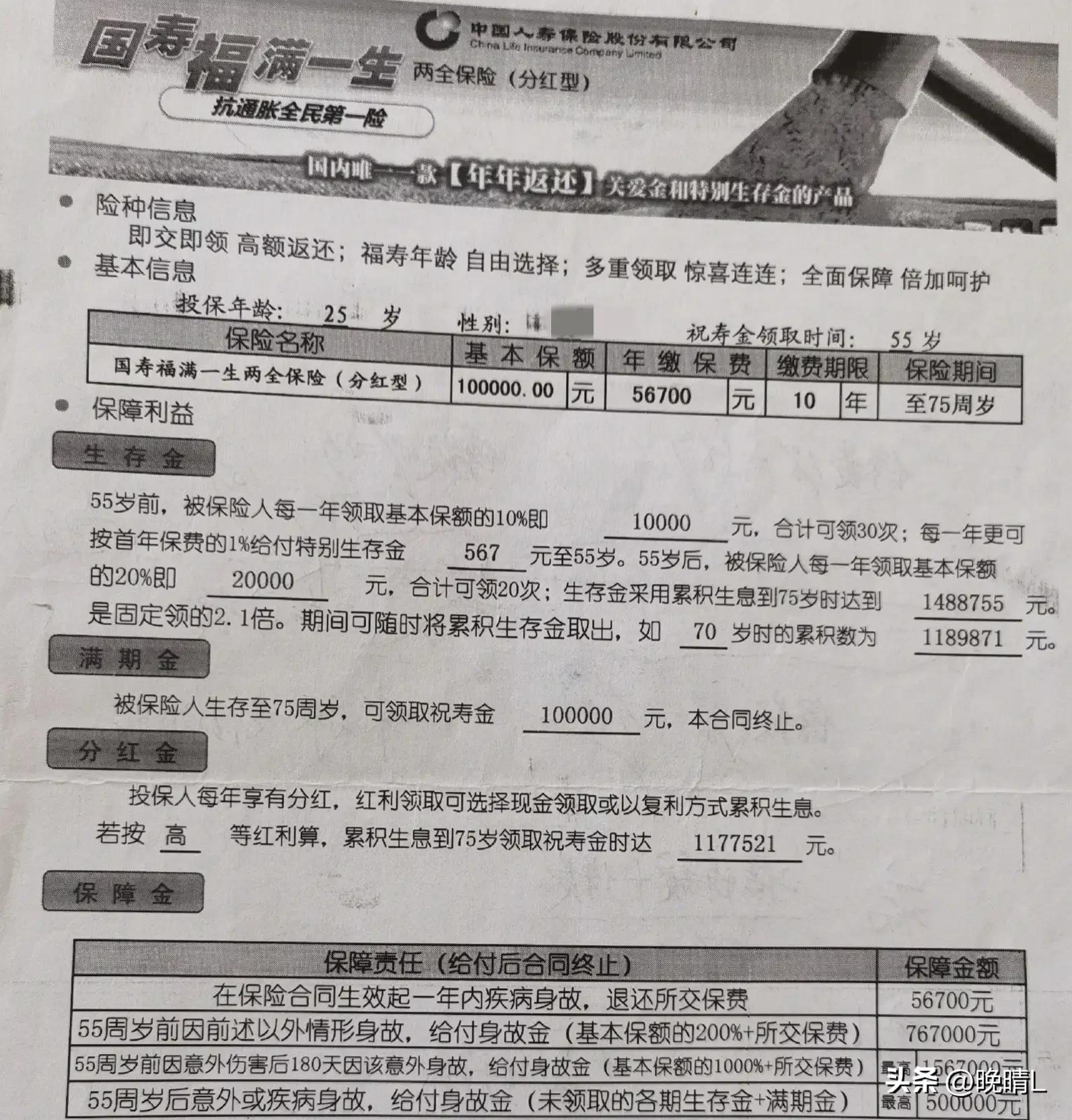

2011年时我们的投保年龄25周岁,基本保额100000元,年保缴费56700元,缴费期限10年,保险期间至被保人75周岁。

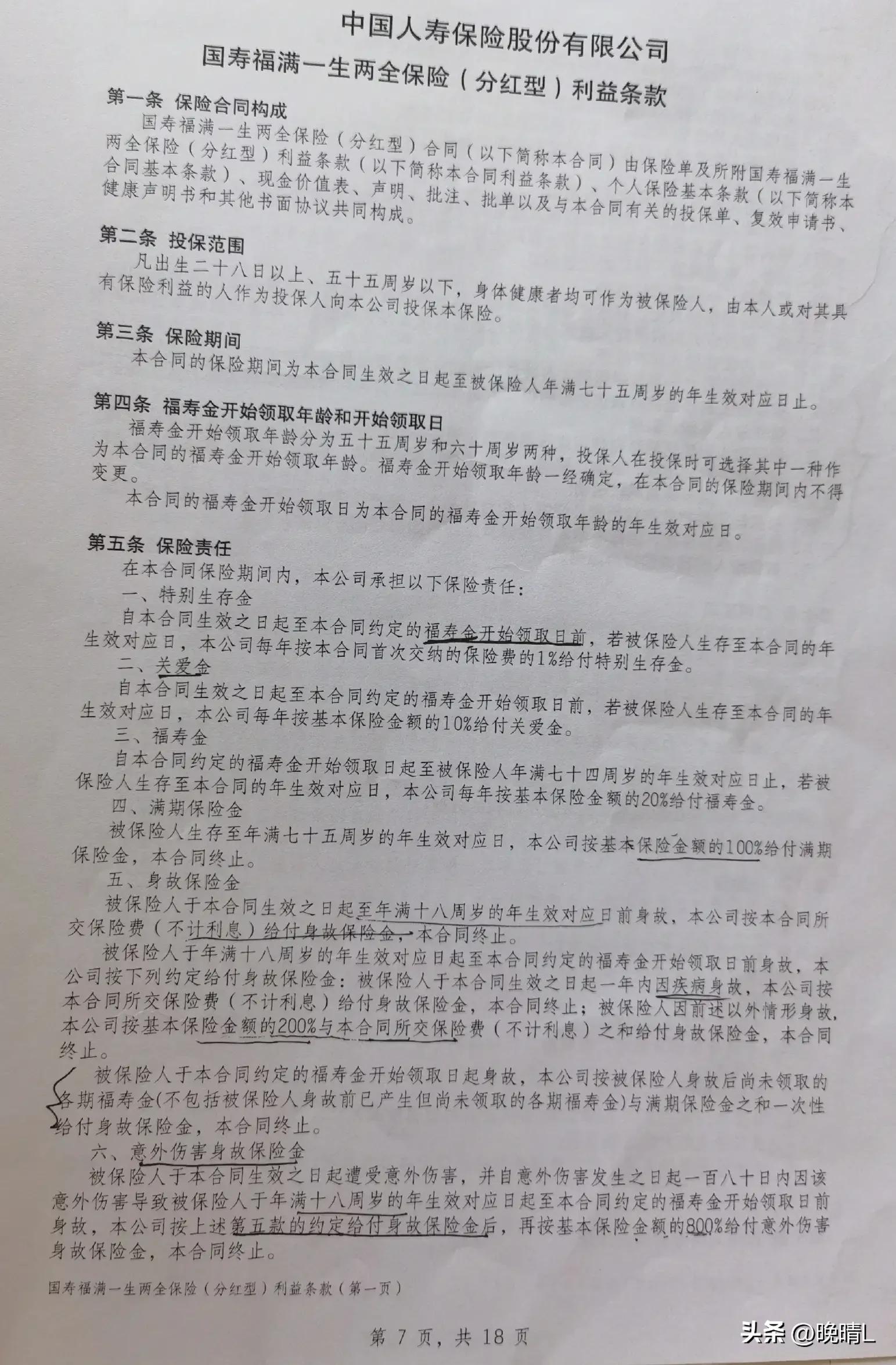

这份保险从2011年开始,被保险人每年可以领取基本保额10%即10000元,和首年保费的1%的特别生存金567元,合计10567元,可以领取30次(至55周岁),这30年共计317010元;55周岁以后,被保险人每年领取基本保额的20%即20000元,可以领取20次,到75岁一共领取40万;被保人生存至75周岁,领取最后一笔祝寿金10万元,保单就此终止。

关于合同的分红,投保人每年享有分红,红利领取可选择现金领取或以复利方式累积生息。

若被保人在保险合同生效起一年内疾病身故,退还所交保费。

55周岁前因前述以外情形身故,给付身故金(基本保额的200%+所交保费)。

55周岁前因意外伤害后180天因该意外身故,给 付身故金(基本保额的1000%+所交保费)1567000元。

55周岁后意外或疾病身故 给付身故金(未领取的各期生存金+满期金)。

真实感受

这份合同至今我也没看明白保险公司怎么能算出这么高的收益,而真实的收益却并没有他们算得那么高!

保险公司给我算的综合收益,到75岁时生存金累积生息1488755元+满期金100000元+红利1177521元=2766275元,投资回报率高达487.88%。

我自己粗略地算了一下,我的保费从2011年至2021年 这10年间,我共交了56.7万的保费, 如果从2011年开始每年领取10567元,领30年 ,从55岁开始 ,每年领2万元, 领20年 ,75岁再领最后一次满期金10万元,我从保险公司能领到的钱是:

10567元×30+2万×20年+10万=817010元。

我又查了一下红利账户,这份保险合同的分红是从2012年4月份开始发放的。

2012年的红利427.94元,

2013年的红利495.68元,

2014年的红利1722.67元,

2015年的红利2923.09元,

2016年的红利3967.67元,

2017年的红利4617.33元,

2018年的红利5579.68元,

2019年的红利4124.08元,

2020年的红利7169.22元,

2021年的红利8438.14元,

从2012年至2021年之间,这十年分红共计是39465.5元。2022年的红利我还没有去领,暂时不知道多少钱,目前来看,这个分红真的是挺低的。

再看看20年以后,每年领那2万块钱,这点钱到时候能干点什么?!所以不懂保险的情况下,不管是亲戚也好,朋友也罢,任她们说破天也不能买。

现在想想我这56.7万的本金,如果存在银行买国债或者大额存单的话,利率比这个高很多,想用的时候而且还能取出来。

而这个本本金必须得到保险合同到期后才能取出来,得50年以后。如果想用钱的话,就得用保单向保险公司质押贷款,利率还特别高。

现在说什么都已经晚了!保费都已经全都交完了,只能安慰自己就当给自己存一个养老金了!

分红型保险真的一点都不合适,签合同时的分红收益全按最高的给你算,而合同的真实的收益甚至都没有银行利率高。而且像这种分红型保险合同都没有保底收益!

吃亏上当就一次,用自己的亲身经历提醒看到的朋友,以后除了意外险,医疗险和重大疾病保险以外,其余的保险都不能买,尤其像这种分红险更不能买。

对此大家怎么看?

———————————————

我是@晚晴L,欢迎大家留言评论[玫瑰]感谢您的关注[祈祷]