用户 河边山人 的回答

大!不仅大!!而且特别大!!!你年轻时怎么都好过,年纪大了就不一样。试想:如果把本应交社保的钱存入银行,那笔钱用完了,又没有死亡,怎么办?那时既没有赚钱的能力,又没有死亡,那该是多么可怜!

人无远虑,必有近忧!老去的那天一定会到来,如果老了准备自杀就不交社保吧!

用户 港漂桥哥理财 的回答

延迟退休的情况下(如退休年龄为65岁),灵活就业人员如果从50岁开始缴费是没有多大意义的,很大可能不能回本(领回自己交的钱);如果灵活就业人员缴费30年,意义很大,但意味着要缴纳巨额的费用;

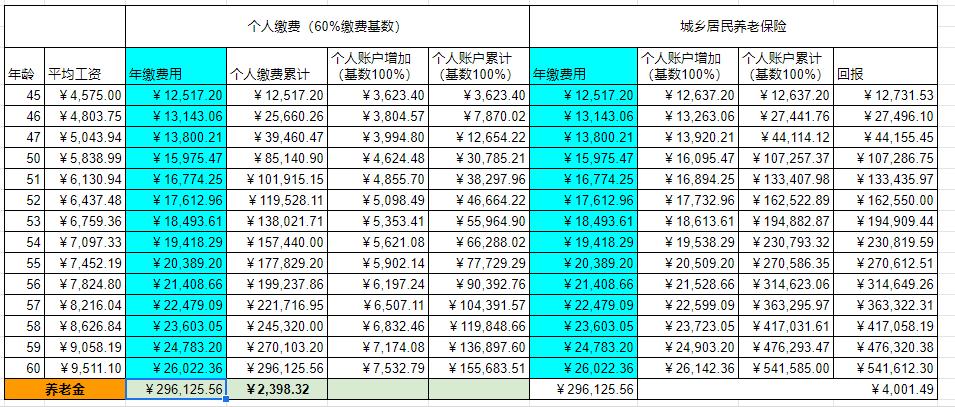

灵活就业人员买社保耗资不菲,每年缴费为当地社会年平均收入的22.5%(2个月社会平均工资),15年累计下来最少20万人民币;

根据现有的社会保险政策,灵活就业人员购买社保的时候要缴纳的费用为:

个人养老保险,缴费基数的8%;

单位养老保险,缴费基数20%;

个人医疗保险,缴费基数的2%;

单位医疗保险,缴费基数的5.5%;以上合计为缴费基数的37.5%;

而缴费基数必须是当地社会平均工资的60%到300%之间,即使以社会平均工资最低的河南省为例,河南省2019年社会平均工资为4575元/月,2020年的河南灵活就业人员最少需要缴费12352元/年,到2021年社会平均工资又会增加,以每年社会平均工资增加5%来计算,15年需要缴纳的费用就接近30万人民币,即使考虑到4050政策,在最后的5年可以全额领取国家补贴,个人不需要缴费,最终缴费金额也需要接近20万人民币;

以缴费15年的男性65岁退休,平均寿命为80岁(实际男性74,女性80岁)来计算,大部分灵活就业人员缴费15年可能只是回本(就是领回自己缴的钱),这样的社保其实意义不大;

下面的例子是以社会平均工资2000开始来计算,每年社会平均工资涨5%,社保基金每年的投资回报为8%来计算,65岁退休,80岁死亡(领取15年养老金),可以看到差不多到80岁的时候可以把自己缴的钱领回来,那么这样的社保其实意义并不大;

灵活就业人员买社保的缴费时间越长(30年以上)意义越大(资金回报率越高);

我们都知道社保的养老金=

社会平均工资X (1+平均缴费基数)/2 X 缴费年限/100 +个人账户余额/计发月数

这里面最重要的数据是缴费年限和社会平均工资,社会平均工资不是我们可以控制的,但缴费年限是可以控制的,而我们也知道社会平均工资这么多年来是逐年上升的,也就是说时间拉的越长,我们最初要缴的钱越少,而他们在计算社会平均工资的时候的效果是相同的,比如说有A和B同岁,都从20岁开始工作,到60岁退休,而A从20岁开始缴费20年,40岁到60岁不缴费;B从40岁开始缴费,直接缴费到60岁开始领取养老金;那么只要他们缴费的时候缴费基数是一样的,理论上退休的时候领取的养老金是一样的,但从绝对数上看B缴纳的费用会是A的很多倍;他们的资金的回报率相差很大;

如果灵活就业人员直到退休时不能缴费到30年,建议想其他办法来准备退休,比如购买城乡居民社保,商业保险,自己储蓄等方式;

下面的表中把各种可能的养老方式及其可能的回报列出来了,购买社保一般来说需要接近10年才能回本,(延迟退休后65岁退休,75岁才能回本),但社保的好处是活的时间越长,回报越高(养老金会根据社会平均工资进行调整);但这种对资金的要求很高;而城乡居民养老保险可投入的资金又太少,但好处是从投入的那一天就不存在回本的问题,且在退休初始的回本非常可观;而其他的比如商业的养老保险,自己储蓄等都存在资金非常灵活的特点,可以根据自己的资金情况和自己的投资能力灵活进行组合。

不购买城镇职工养老保险也可以只都买单独的城镇职工医疗保险;

如同很多人所说的一样,养老的时候医疗保险其实很多时候重要过养老保险,因为医疗开支是最大的开支,且很多商业医疗保险并不卖给年龄大的投保者或者说费用一般人承受不了。其实个人是可以单独购买城镇职工医疗保险的,也就是说可以在购买城乡居民养老保险的同时购买城镇职工医疗保险,当然也可以在购买城乡居民养老保险的同时购买城乡居民医疗保险(新农合)。

小结: 灵活就业人员购买社保,如果说从现在到退休购买的年限低于30年,其实是没有太大必要的;当然如果资金充裕,且对自己的寿命有绝对信心的情况下,购买了社保也是不错的选择;在资金不足或者对自己寿命没信心的情况下,还是选择城乡居民养老保险和一种医疗保险(城镇职工医疗保险或者城乡居民医疗保险),再自己攒一些钱,也不失为一个好的选择;

用户 放眼世界147 的回答

灵活就业人员,一般是指与用人单位解除劳动合同之后自谋职业的人员,还有一种情况是从未在用人单位工作过,一直都是自谋职业的人员。前者绝大部分都应当参加了社保,解除劳动合同自谋职业只是续保,即由本人继续缴纳社保费的问题;后者则需要办理社保参保手续才能缴纳社保,即人们说的买社保的问题。

那么灵活就业人员买社保意义到底大不大呢?我想讲一个我亲身经历过的亊情来回答这个问题。

改革开放之后,由于集体所有制企业普遍不景气,很多职工离开企业自谋职业成为灵活就业人员。1992年以后,国有企业为职工办理社保,但政策没有扩大到集体所有制企业。1999年前年后,已经接近退休年龄且又没有社保的、离开原集体所有制企业的灵活就业人员纷纷找到原企业上访,后又到市政府上访,人数多达散千人,其中一个诉求就是解决社保问题。为此,我参加到市政府维稳工作组到了企业,争取到社保政策之后,其中又有部分人动摇了,不知该不该买,部分人认为买了没什么意义。当时,也有很多人找到我咨询,我斩钉截铁地告诉他们:应该买,并且想尽办法,哪怕是举债也要买了。他们问我为什么,我告诉了以下几点理由:

第一,我说我们是不是都要老,老了拿什么生活?靠谁来养老?我们每个人都会老,老了只有能够每月领到养老金,才能有生活保障。没有社保,不能享受养老金,生活没有保障,子女靠不住。为什么子女靠不住?我说无论儿子还是女儿都是独生子女,婚后生一子或一女,上面四个老年人没有社保,两个年轻人下面要养子女,靠得住吗?显然是靠不住的。

第二,我们人类吃五谷杂粮,谁敢说他不生病?没有养老保险哪来的医疗保险?我们生病了怎么办?从这个角度看必须买。

第三,针对有的人对买了社保能不能按时发放、能不能持久和老底买商业保险和社保谁划算的担忧,我告诉他们,社保与商业保险有本质的区别,一是社保不同于商业保险,没有运行成本,没有利润,社保经办机构为亊业单位,工作经费和工作人员工资由财政拨付;二是社保资金不足以支付养老金时,不存在破产,而是由国家财政转移支付。

道理说清楚了,解除了灵活就业人员的疑惑,大家纷纷办理了社保,很多人已经享受到养老和医疗待遇。遇到他们中的一些人时,都会对我当年的解答并劝他们办理社保表示谢意。我想,通过这件事,足以说明灵活就业人员买社保意义到底大不大的问题了。

另外还告诉广大灵活就业人员,社保保险是指基本养老保险、基本医疗保险、失业保险、工伤保险和生育保险,作为灵活就业人员只需办理基本养老保险和基本医疗保险并缴费即可。

希望我的回答对大家有所帮助!