用户 陈末车言论 的回答

众所周知,汽车保险有交强险,三者险,车损险三大核心险种。但是为什么只买交强险跟二百万三者险的人越来越多?

其实,只买交强险和200万三者险,有优点也有缺点,不可以一概论之。就拿我来说,买车前六年只买三者险跟交强险。第七年开始买交强险,200万三者险加车损险。之所以这样,也是我根据不同时期的用车情况决定的。

只买交强险跟200万三者险的优缺点是什么?

只买交强险跟200万三者险最直观的优点就是省钱。

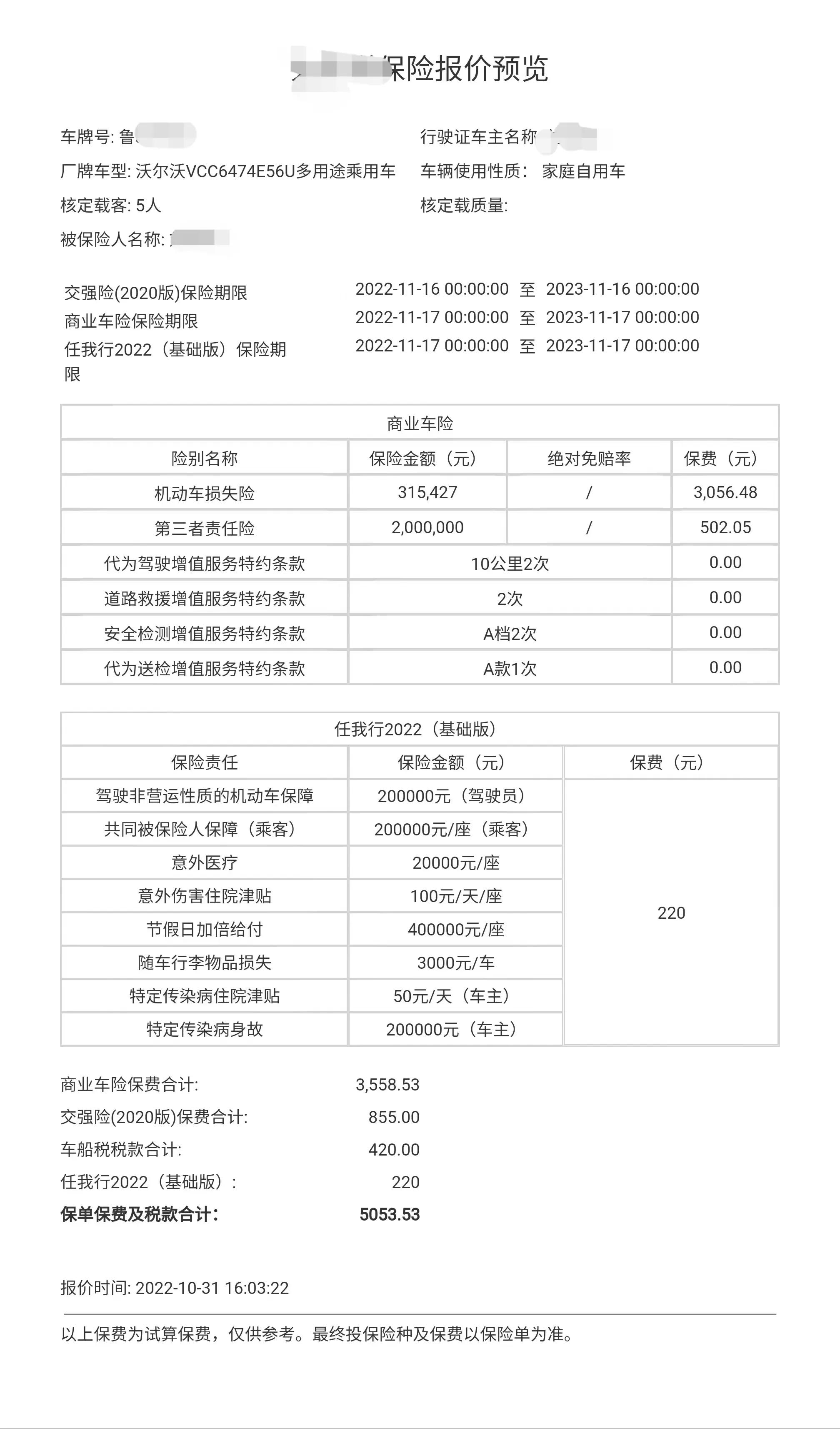

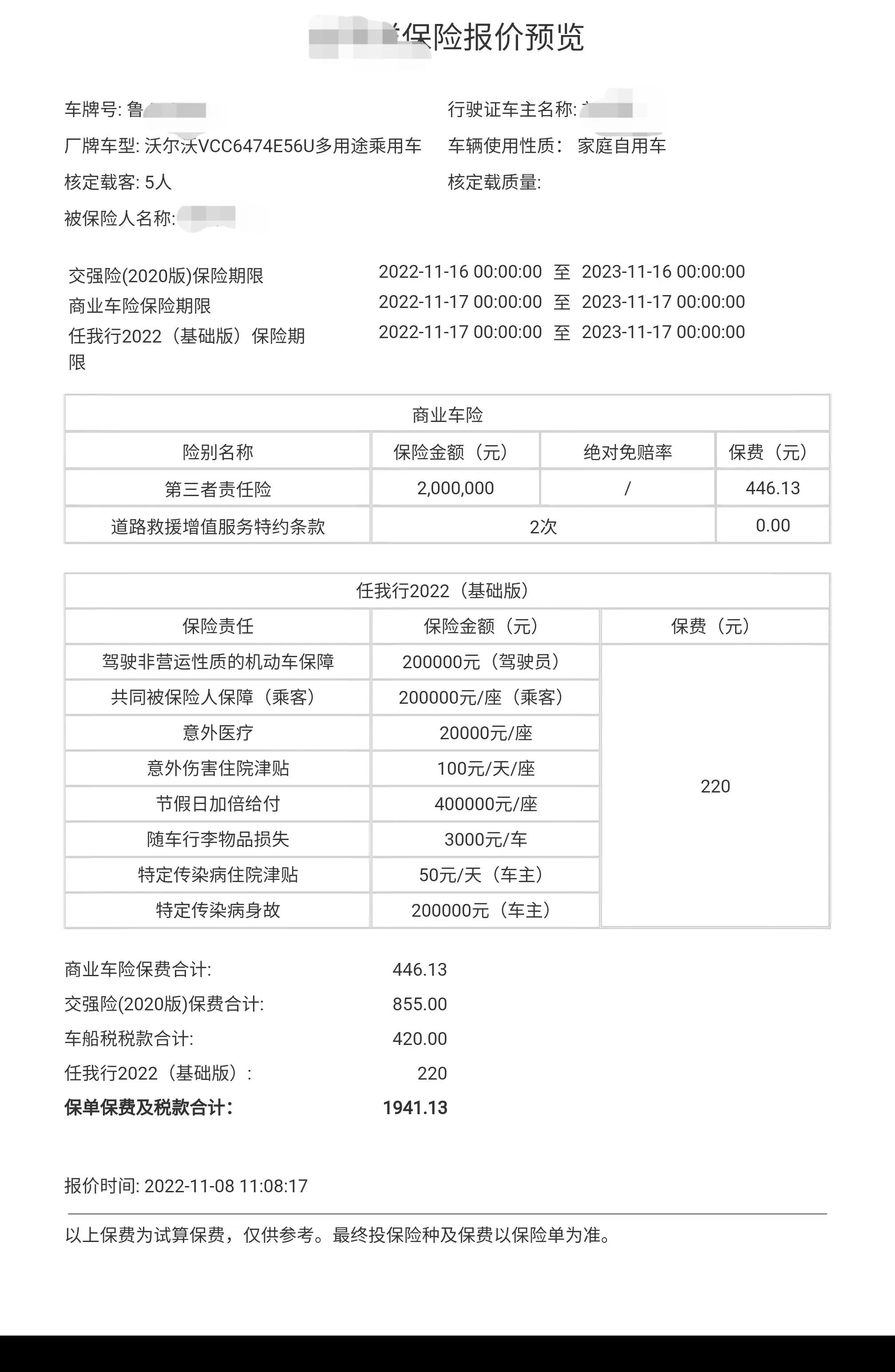

以我那台十来万的家用suv举例,买交强险950,200万三者险1300,每年保险费只需要2200元左右。若是加上车损险,车损险的价格是1100,那么总保费就变成了3300。这样一来,就能省下1/3的钱。

第二个优点,就是用最少的钱,既可以合法上路,也能有一定的保障。按照规定,不买交强险无法合法上路,无法通过年检。上路被查到还会被扣车,要被罚交强险二倍的罚款,交了交强险才能上路。而买了交强险,可以解决合法上路的问题。同时交强险也是三者险,跟二百万三者险搭配起来,出事故赔别人的总保额高达220万,哪怕撞到豪车也不怕。真的不小心撞死人,也赔的起。不过撞死人如果自己主责及以上,就要负刑事责任,那就是钱的事了,要坐牢。

总的来说,交强险加200万三者险的组合,是一个性价比较高的方案。但是缺点也有,那就是保障不够全面。

因为交强险跟三者险都是第三方险,撞了别人的车,造成别人死伤,甚至路边的路灯撞坏了,都可以拿交强险跟三者险来赔。但是,很多事故都是双方事故,除了要赔别人,还有自己的损伤要赔。若是只买了交强险加200万三者,自己的损失可就没人赔了,除非对方同等责任及以上,才能你赔我我赔你,或者对方全赔。想要出了事赔了别人自己也有得赔,就需要买车损险。

众所周知,现在汽车的零整比很高。把一台车全部零部件拆下来,能换好几台新车了。那年我被后车追尾,把我车后窗玻璃撞碎,尾灯受损,修车花了7600。这还是十来万家用车的价格,若是BBA,这个价格要翻几倍。若是只买交强险跟200万三者险,到时一合计发现修车的钱购买几年,十几年的车损险了,到时后悔就晚了。

总之,只买交强险加200万三者险,优点是便宜,保障范围也可以。缺点则是保障范围还是不全面,上路有一定的风险。那么问题来了,既然只买交强险跟200万三者险保障不够全面,为何受越来越多的车主喜欢?

只买交强险跟200万三者险,为何越来越受车主欢迎?

之所以会这样,无非是以下这些原因。第一个,为了省钱。

现在的汽车销量榜,卖的最好的是7-15万的家用车,买这些车的消费者都是拿微薄工资的普通人。家庭年收入5-15万左右,占据了全国绝大多数人口。每年赚的钱,除掉吃穿住行等开支,留给车的预算不多。

这个基础上,别看只买交强险跟200万三者险省得钱不多,但对于某些司机来说,省一点是一点。宁愿开车小心一点,也不愿意多花钱去买车损险。

第二个原因,车开的少,保险买多了用不上。

现在很多打工仔买了车后,忙于工作,用车的机会少,车停在那里不开,买了保险用不上。若是买全险,明显不划算。而交强险不能不买,只买交强险撞了豪车赔不起,权衡一下发现买交强险跟三者险是一个性价比较高的选择。

第三个原因,技术好。

对于某些技术好的老司机来说,买交强险跟二百万三者险就够了,实在没必要买全险,这笔钱是完全没必要花的。

开车技术好的司机,开几年十几年都没出过事故。哪怕出了事故,也是别的司机全责。这种情况下,买了赔自己的车损险用不上,有别人赔。

第四个原因,车开的越久越不爱惜,坏了直接换新,懒得修了。

我国汽车的销量巅峰是在17-19年,年销量达到了2000万以上。掐指算算,现在很多车已经过了六年免检,已经属于车龄较长的二手车了。简单推算一下就知道,这些开着老车的司机基数不少,且还在持续增加。对于这些老司机来说,手里的车过了新鲜期,各种问题开始慢慢爆发,越修越麻烦。这种情况下,买个交强险合法上路,买个二百万三者险防止赔不起别人就行。至于自己的车有没有人赔,考虑的不多。想的是小伤不修,大问题直接报废换新。

总之,现在机动车上四亿,有的人买保险喜欢买全险,有的就只买交强险跟二百万三者险。不同的人,应该有不同的选择。

从车价分,二十万以上的车修车贵,建议买全险。二十万以下的车,随意。

从车辆新旧分,六年以内新车买全险全险,六年以外地车随意。

从驾驶技术分,多年未出事故的老司机随意,新手必需买全险。

从使用频率分,开的少的随意,甚至只交强险都行。开的多的买全险,以防万一。

从财力分,不差钱的买全险。差钱的买交强险跟二百万三者险也可以。

用户 听河 的回答

这么巧,我刚刚买完保险,就看到这个问题了。

那么我来回答一下吧,我就是只买了交强险和200万三者险,一共花了不到两千元。

保险员是我朋友,给了我两种方案,一种交强险+200万第三者+车损,共计五千多元。另一种是交强险+200万第三者,计款一千九百多。

我毫不犹豫选了第二方案。

我是这么考虑的:

1、我一老司机了,开车向来仔细,第一辆车开了十四年,行程12万公里(基本全是我自己开的),这辆车开了一年,行程一万公里,总计驾驶15年,没有报过一次险。

2、第一辆车我只在头几年买的全险,后来七八年我都是只买交强险,连第三者都没买。有了这些经历,我也就胆子比较大了[呲牙]

3、我认为最保险的还是司机,无论买再多的保险,最终还是要靠司机谨慎驾驶来保证行车安全。不买保险的人,因为没有保险,会更加小心谨慎。

4、据了解,很多人的车有了轻微刮蹭啥的,都觉得不值当的报险,自己处理一下就完了。报险会影响第二年的保费。

5、我这辆车是去年刚买的,朋友们都说,你的新车,应该买全险,必须买全险。但我考虑,车虽然换了新车,开车的人不还是我吗[呲牙]

综上所述,我毅然选择了只买强险和第三者,省下3000块,够我半年的油钱了,它不香吗[呲牙]

话说回来,大胆必须心细,小心驶得万年船,谨慎驾驶,安全第一,这是第一位的。

用户 阿坤o0 的回答

因为交强险是必须上的.200万3者,可以让自己与豪车出现事故的时候不至于倾家荡产。车损我也是不上的。因为本身自己车就不贵,坏了自己修也能承受。而且现在保险的规则不跟以前。小的保险也不值得报。所以这两个保险是性价比最高的。我已经连续5年这样上了。一年1200多吧大概。