本文首发:有典深度 公众号

ID: youdianshendu01

写在前面

网下打新曾经是风靡一度的富人游戏,普通老百姓一年能中几回签就不错了,可对于富人来说,通过公募基金专户、券商资管的定向账户等方式可以以机构的身份参与网下打新,中签率80%起,高的达到90%以上。简单举一个例子,一年参与300只新股申购,80%中签,中240只,平均一股10元,每只新股中5000股,上市第一天涨50%卖出,那么收益=10✖5000✖240✖50%=600万。这600万对于一个上市公司的董事长、总经理、大中小股东来说,就是“捡来的钱”,反正股票一般也不会卖,通过机构管理(开户、申请资格、报价、卖出一条龙服务)得到一个“免费钱包”,什么都不用干,就超过了普通老百姓一年的收入,妥妥的躺赢。

PS:网下打新的门槛是,上海或者深圳,单市场拥有日均市值6000万以上,期初需要1000万现金,之后大部分时间保留缴款资金就行(100万-300万)就行。

询价新规落地、打新收益缩水

但是,2021年11月起,这个稳赚不赔的生意模式受到了冲击,新股开始出现破发,而破发的根源是“询价新规”的影响。

2021年9月18日,上交所发布了新修订后的《上海证券交易所科创板股票发行与承销实施办法》、《上海证券交易所科创板发行与承销规则适用指引第1号——首次公开发行股票》;当天,深交所也发布了新修订的《创业板首次公开发行证券发行与承销业务实施细则》。上述规章制度主要剑指注册制下新股发行询价问题,也被市场解读为“询价新规”。

在“询价新规”落地前,科创板与创业板新股询价与定价需要遵循“高价10%剔除”以及“四值孰低”的原则,即报价最高的前10%会被承销商剔除掉(不予入围),“询价新规”落地后,最高价剔除的比例降低为3%,也就是说,相对来说,原来报高价会被剔除,现在报高价的中签率会增加,所以从根本上提升了新股发行价格的中枢,本质上是提高了一级市场(投行业务)的获利空间,降低了二级市场的盈利空间。而关于”四值孰低“原则,本质上是超过行业平均市盈率、超过网下投资者剔除最高报价部分后剩余报价的中位数和加权平均数、超过公募产品、社保基金、养老金剩余报价的中位数和加权平均数后需要发风险警示函,而非强制性的限制报价措施。

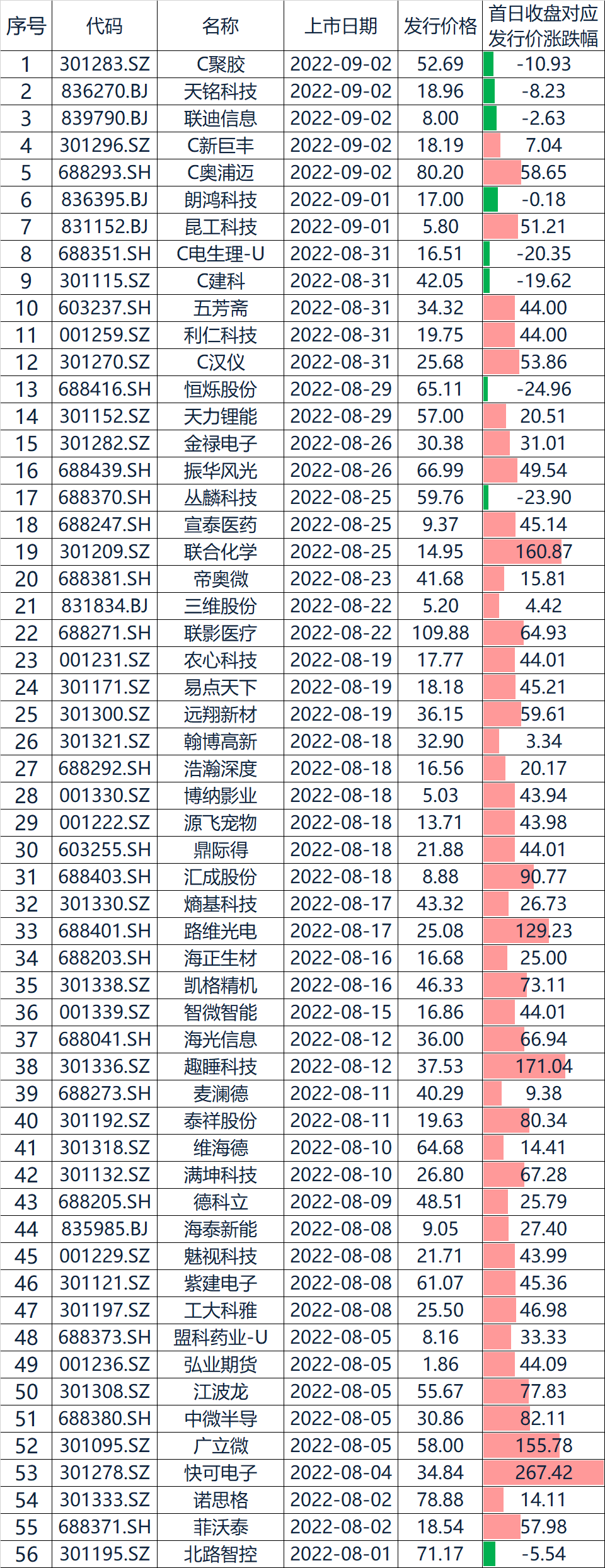

我们统计了询价新规落地后新股发行的收益,自2021年9月22日到2022年9月2日,一共有400只新股发行,其中73只新股上市首日收盘价低于发行价,占比18.25%;其中2022年以来发行的新股261只,其中57只上市首日收盘价低于发行价,占比21.83%。其中,2022年4月12日上市的唯捷创芯-U发行价格66.6元,上市首日收盘价42.60元,跌幅达到了36.04%,2022年9月2日收盘价依然是43.40元。(完整数据下载请到文末链接)。

所以,如今大部分参与网下打新的机构已经修改了策略,宁可不中,也不报高价,这必然导致中签率的下降;而且,相对于之前几乎100%赚钱的”躺赢无忧“模式,现如今的网下打新开始有了亏钱的担忧。我们展示一下8月以来的打新情况:

大宗套利模式悄然崛起

1、交易模式

网下打新收益降低,如何为超高净值客户提供增值服务呢?大宗套利模式悄然崛起。这种模式主要是通过券商融券业务和大宗交易两项业务嫁接而来,同样在网下打新的定向账户中落地。一方面,利用网下打新账户的资产向证券公司申请两融额度(就是可以向券商借钱买股或者借券卖出);另一方面,当天同时用账户中的资金通过大宗交易买入同样一只股票;而大宗交易一般在每日下午3点05到3点半进行,而且具有套利空间的价格在当日收盘价的9折到9.5折,不过,大宗交易的股票需要锁定6个月,之后才能在二级市场交易。所以,模式清楚了:

第一步:当天收盘前融券卖出(承担融券成本年化5%-9%)股票

第二步:当天3:05-3:30大宗交易9.3折买入同样数量的同一只股票

第三步:半年之后用大宗交易买入的股票还了融入的股票。

2、收益测算

我们假设股票的收盘价是10元,那么融来的券当天卖出价格10元,融券的成本是年化8%,大宗买入的成本是9.3元,持有的期限是半年,那么投资收益=((10-9.3)/10)✖2-4%(年化8%,半年4%)=3%(半年),年化6%,如果大宗交易的金额是5000万元,那么收益就是300万。

当然,大宗交易的折扣一般在9折到9.8折之间,具体看票,一事一议,融券的成本也是每一只股票都有不同的定价,我们这里只是举例。

3、业务门槛

所以,要做这个大宗交易套利,重要的不是钱,而是券。首先,要找到一个愿意大宗交易卖出的交易对手;其次,这只股票必须是融资融券的标的;再次,还需要找到愿意借出这只股票的人。三个条件满足,才能促成这笔交易。所以,从实际情况看,这个业务模式中,有券的是”大爷“,有钱的只能等,而基金公司和券商资管作为管理人是有权决定往哪个账户里面装这块”肥肉“的。

4、业务风险

这个业务就没有风险吗?不是的,主要风险如下:

(1)如果事先已经谈妥,管理人当天融券后,大宗交易的对手方爽约,不卖了,管理人只能第二天及时买入股票还券,损失股票1天的差价和1天的融券利息。

(2)如果大宗交易对手方零时提高价格,比如原来谈的是93折,零时要95折,这样会直接压缩盈利空间。

(3)券源也有风险,融券方面,也需要股票持有人融出,如果交易当天股票融出方改变主意,也会导致交易失败,但是这种情况并不产生成本,没有损失。

5、两融标的和大宗交易数据统计

我们统计了一下,目前A股市场一共有4900只股票,其中融资融券标的的股票有2419只,占比49.37%。(数据表格可以从文后链接下载)。2022年以来,有2277只发生过大宗交易(交易笔数为22252笔)其中,溢价成交1326笔(占比6%),折价成交16775笔(占比75%),平价成交的4151笔(占比18.7%);相对当日收盘价,最高溢价38.33%(2022.6.29日,德众汽车,成交价5.81元,成交36万股);最高折价45.93%(2022.8.9日,海泰新能,成交价8.10元,成交50万股),其中9折-9.5折区间的交易有5151笔,成交金额940亿元(完整数据下载请到文末链接),也就是说这940亿成交都是符合大宗套利要求的。

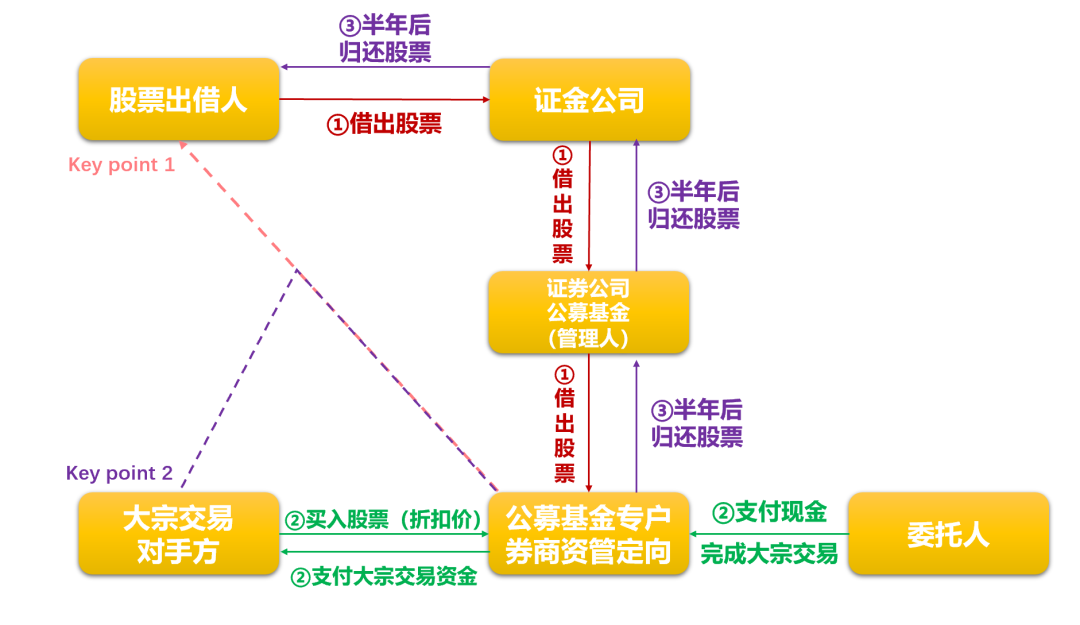

富人的游戏——转融通

如果您是一个上市公司的高管或者股东,可以把股票出借给别人,收取利息。但是,这个过程中,国家成立了中国证券金融股份有限公司(简称“证金公司”)作为融入人,就是说,所有人的股票首先必须借给证金公司,那么证金公司给出的统一报价是多少呢?我们来张最新的截图看一下:

其中,转融入年费率就是客户把股票借给证金公司可以获得的收入,比如,如果客户A将自己手中的股票出借给证金公司,期限是31天,股票价格是20元,借出1万股,那么客户可以获得的收入=20元✖1万股✖0.018✖31/360=310元。

然后接下来,所有证券公司可以再向证金公司借出这只股票,借出的价格就是上图中“转融出年费率”,所以,各位我们把整个业务串联起来,结构图是这样的:

大宗套利其实是把转融通和大宗交易两个项目资源整合在一起,利用大宗交易的折扣率高于融券成本从而实现在同一只股票在不同交易中的信息不对称来获利。在这个交易结构中,基金公司或者券商资管作为管理人,同时找到股票出借人(KEY POINT1)和大宗交易对手方(KEY POINT2)是关键,一旦找到这两个人,整个交易才有可能实现,而结构中的委托人(出钱的角色)显得就没那么重要了。

当然,这里面还有很多细节,比如大宗交易还涉及印花税(成交金额的1‰)、交易手续费等费用,过户费、券商交易佣金等费用;定向账户成立时需要1000万现金趴在账户上1天(第2天可取走)等我们不再一一展开。

最后,虽然我们把大宗套利和网下打新两个业务放在一起论述,但是,其实两个业务可以分开进行。首先,对于网下打新的账户,管理人委托提高收益,可以帮客户去做转融通(如果委托人还有额外的股票);但是,如果客户资产不满足网下打新的要求(单市场600万),直接开一个定向账户(或者专户)做大宗套利也是可以的,门槛就变成了只需要1000万现金趴一天即可。当然,终极玩法是委托人既在打新,又做转融通,同时自己再通过定向账户参与大宗套利,效果当然是杠杠的。

写在最后

好了,各位亲爱的投资者,我们再一次见到了富人的游戏。虽然我们大多数人离这个富人的门槛还很远,但是,学习和了解富人的世界也会给我们带来动力,不是么

最后,欢迎手里有融券标的(股票)的富人和有1000万以上现金的超高净值客户联系我们,奉上全套服务!