用户 小荷微语 的回答

现在有些人受一些鸡汤文影响,认为钱是赚来的不是省出来的,会赚钱会花钱才是富人思维,不愿把钱存银行。可是在现实中,他们经济情况并不乐观。

然而,有些人看似傻傻地攒钱存银行,财务状况越来越有起色。

一、财富分布现实

2022年世界贫富差距报显示:按购买力平价计算,2021年全世界顶层的十分之一人口,占有全球收入的百分之七十六、全球财富的百分之五十二。而底层人口,仅占有全球私人财富的百分之八和收入的百分之二,二八效应很明显。

那么,是不是每个人都应该去创业投资,变成富人呢?

很多人都羡慕别人能赚到钱,看到别人赚钱,看到行业的高点;看不到别人亏,看不到行业的低点;能看到别人短期赚,却没有看到长期的亏损。

如果所有的人都去投资会有什么结果呢?

事实是:百分之十的人赚钱,百分之九十的人赔钱,这是市场的铁律,不论是投资股市,还是办公司、做企业,都不会改变。只有少数人能获得成功,占有大多数的财富,这是符合正态分布规律的。

所以,适合别人的投资并不一定契合自己的兴趣点和价值点,每个人要量力而行,先做好自己蕞擅长的事就好。

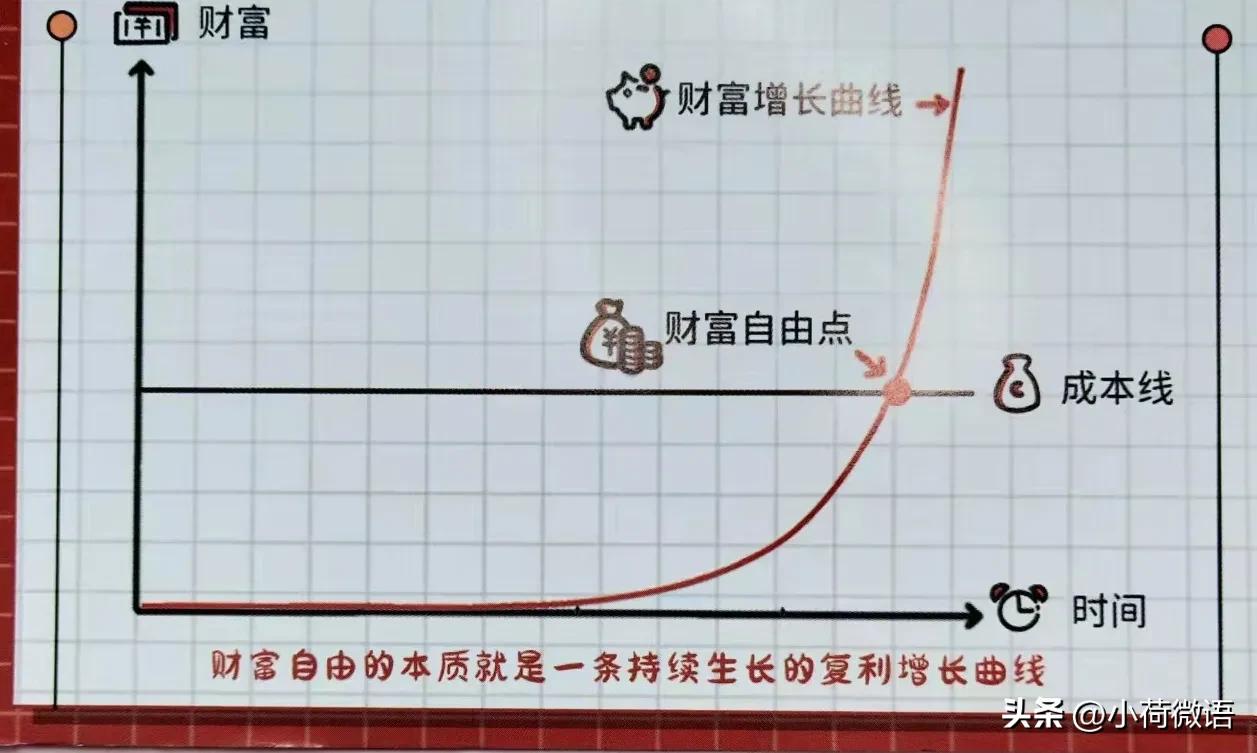

其实,任何人的一桶金的积累都是比较艰难的,实现财富自 由的时间也是漫长的,当然不排除也有人比较幸运。

二、存钱的好处

普通人在要满足和调整生活成本之后,通过不断积累才能接近财富自 由。而适合普通人财富增长的基本方式就是储蓄,储蓄有以下的好处:

首先,存钱就是存底气,可从容面对意外发生。

比如,父母年龄大了,随时都有可能生病,如果我们手里有积蓄,心理就不慌,可以让他们得到很好的健康保障。

再如,咱们手里有钱,在前两年封控时期,就能保证生活不受影响,甚至可以利用公司放假时间去充电学习。

其次,存钱让我们能积累更多的选择权。

比如,如果我们有足够的钱,就可以尊重孩子的兴趣,让他受到更好的教育;可以和家人一起享受生活,随时来一场说走就走的旅行。

此外,存钱可以成为向上跃迁的基础。

无论是做投资,还是纯粹的财富积累,储蓄就是聚沙成塔、集腋成裘。想要“滚雪球”,首先得有一个小球,哪怕很小。

三、普通人为什么要存定期?

现在金融市场有高回报的投资品类,如基金、股票、期货等,但是高回报和高风险永远相伴相生,缺乏专业知识的普通百姓一定要谨慎入市,不能让血汗钱打了水漂。

我们很多人都炒过股,买过基金,但是有几人真的赚到钱了呢?

就那我自己来说,在2008年就炒过股,本金不大,但有时候一天也挣好几千。可是后面遭遇几次股市熔断,亏起来同样地快。能在股市能赚到钱的人少之又少。

银行理财产品利率比同期定期存款高一点,但还是有一定风险的,在购买时,银行都有风险提示的,不承诺本金不受损失。

有点钱,存定期,虽然它的利息不是很高,但是能够保证旱涝保收的就只有定期了。

但是只要银行不倒闭,你的钱就基本不会出任何的意外。如果选择国有四大行,倒闭的概率很小。

定期利息低吗?确实不高。现在全球经济不景气,为了鼓励投资和消费,利率都在逐步降低,国有银行定期三年的利率在3厘左右。

国债的三年期利率略高一点,如果能购买到,也是非常稳健的,但是很难买。

大额的稳健型理财,一年的利率也就是在4厘左右,而且还要承担一定的风险。

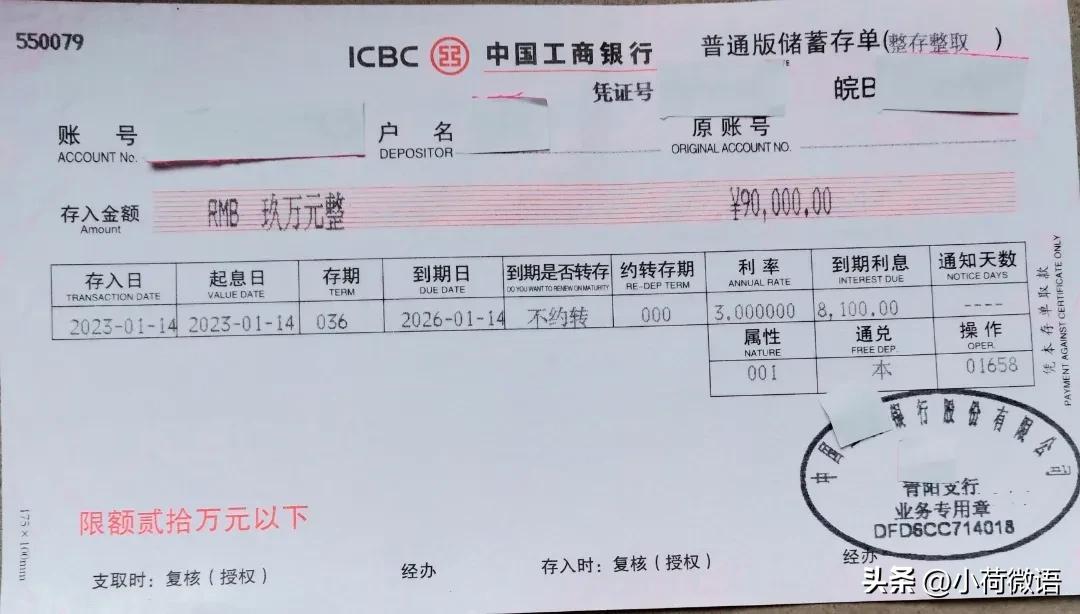

所以,你还不去买个大额存单,保本保息不说,拿到手的利息也不比理财少。

话说回来,如果你已积累了一桶金,在如今的网络信息时代,不妨去打造个人IP实现轻资产、低风险创业,利用知识的复利去撬动更高额的回报。

你怎么看待把钱存银行的行为呢?欢迎评论留言~

用户 星河财经 的回答

很多人都认为,把钱存银行定期的人,都是傻子,跟不上时代的潮流了。实际上你要是真正明白后,你会觉得自己才是最愚昧无知的,自己才是真的傻,你会恨不得扇自己几巴掌。

前几天,我们银行有个阿姨在柜台上转存定期一年,后面有个叔叔就一直不停的在啰嗦。

这个叔叔就说,存定期一年利息这么低,现在居然还有人存定期一年的?你这50万存定期一年,还没有我股票一天赚的多。

转存的阿姨听到后,直接反驳道:你股票既然这么赚钱,怎么还穿的这么朴实无华呢?身上衣服像几个月没有洗了。你说股票赚钱,那你说说你这些年炒股赚了多少钱?

阿姨的一番话直接说的那个叔叔哑口无言,赶紧灰溜溜的走了。

在我看来,从来不买理财、基金或者炒股的人,都是具有大智慧的人,都是大智若愚的人。

炒股,买基金,投资理财,你真的赚到钱了吗?

我身边就有很多炒股买基金的人,尤其是在去年四月份的时候,基金形式大好,每个买基金的人,或多或少都是赚了一点。

包括我老婆,她也是跟风买基金,20000块钱,三个月的时间里就赚了2000多。

可是基金来钱快,亏起来也是特别的快。去年从8月份开始,基金形式就开始不好,基本上前几个月赚的钱,都又是亏完了。

我身边有同事买基金好几年了,一看她们的战果,赚钱的寥寥无几,基本上现在都是亏损的状态。 短时间里赚的钱,基本上时间一长,全部都还了回去。

再说那些炒股的,炒股十几年,没有亏损个大几万块钱,都不能称自己是老股民。一说起股票基金,很多人都能说的头头是道。一看战绩,亏损的一塌糊涂。越是亏损多的人,就越觉得自己是专家。

而且炒股买基金,就和赌博似的,一天手机看无数次,严重干扰了你正常的工作生活。

存定期,有哪些好处?

1 . 旱涝保收

在银行里能够保证旱涝保收的,就只有定期了。虽然它的利息不高,但是只要银行不倒闭,你的钱就绝对不会出任何的意外。

那有人问,银行倒闭了怎么办?我国有《存款保险法》,银行倒闭是优先赔偿储户的存款。并且,最高赔偿的金额是50万。

我们很多人都不清楚,银行倒闭是会赔偿,但是赔偿的是存款类的产品,你要是购买理财或者基金等,不在赔偿的范围里。

如果你存钱的金额小于50万,那就不必担心银行倒闭的事情。如果你存款的金额大于50万,那就可以分开存,把钱存在多个银行里。

2 . 灵活性

我说定期灵活,可能很多人要反驳,会说定期一点都不灵活,没有到期取出来都是按照活期利息结算的。

那我们可以换个思维,凡是提前支取的都是遇见紧急的事情了,那时候还在乎利息吗?

不管多大金额的定期,只要你着急用钱,你都可以提前支取,把定期立即就可以转为活期。理财行吗?基金行吗?股票行吗?都不行。

理财没有到期,你就是赎不回来。你说我不要利息了,那不好意思,也不行。必须满期才可以赎回来,不然天王老子来也不行。

基金和股票,赎回来需要到账时间,最快也是今天赎回来,明天到账。如果赶上节假日,那还不能进行赎回操作。你说,我这钱是着急救命的,那不好意思,也不行。基金和股票赎回来,必须要等至少一个工作日。

在灵活性上,理财、基金个股票,都比不上定期。

3 . 收益

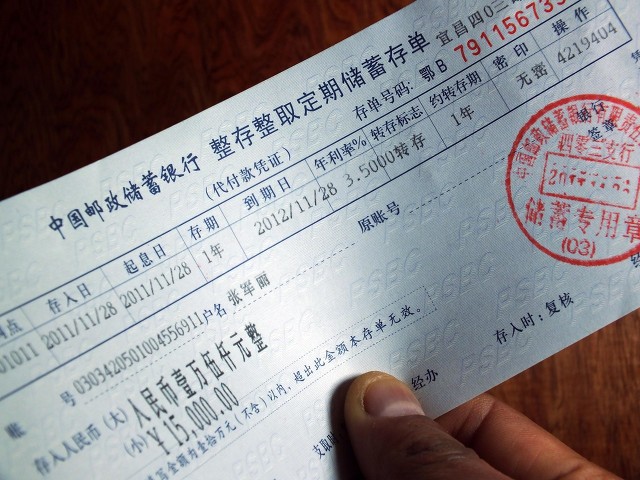

定期利息低吗?确实不高。现在国有银行定期一年利率是2.1%,定期两年的利率是2.6%,定期三年的利率是3.25%。

但是很多定期的延伸产品,利率并不比理财差。像国债,三年期利率3.4%,五年期利率3.57%。另外还有大额存单,三年期利率也有4.0%左右。

你100万买个稳健型理财,一年的收益也就是在4.0%左右,而且还要承担一定的风险。 你还不去买个大额存单,保本保息不说,拿到手的利息也不比理财少。

而且现在很多地方性小银行,定期利率也很高。两年期的定期利率都是在3.0%左右,三年期的定期利率有的高达3.85%。

存定期的人,绝对都是大智若愚的那一类人

我在银行工作多年,在我看来,储户只有两种:自以为聪明的,和大智若愚的。

很多人基本上不在银行存钱,而且还特别喜欢点评别人的存钱方式。当让他亮出自己的存钱战果时,他就傻眼了。 要么就是身上一分钱都没有的人,要么就是炒股半辈子,一分钱都没赚得人。

而存定期的那一批人,都是默默的拿着存钱的利息,享受着旱涝保收的福利。

用户 怀平树 的回答

2014年,我手里有十万块闲钱,本来想打算供个小房子用来出租投资生钱的,虽然十万块不多,但付个首付还是勉强够的。可等我去各大楼盘转了一圈之后发现,喜欢的楼盘太贵划不来,价格比较实惠的楼盘又不喜欢,于是买房投资的计划便不了了之。

眼看十万块没了用武之地,我就寻思着想拿去做点什么小生意,让它帮我钱生钱,反正就是不能让它闲着。可想来想去,又想不到有什么小生意能保本不赔的,再加上自己没啥投资经验,又没有什么经商头脑的,所以心里一直在犹豫不决。

于是,那十万块就这样被我存了活期,丢在了银行里睡大觉,而且一放就是几个月。由于当时我不知道自己什么时候要用,而且觉得就算是存定期也没多少利息,所以就一直没去理会。

直到那天和几个同学去吃饭,其中一个女同学无意中聊起她存钱白赚了几千块利息的事,这才引起了我的重视,我饶有兴趣的立马向她请教了起来。

当得知我手上有十万块活期的时候,女同学立马把我骂了一顿,说我也太暴殄天物了,有钱都不会捡之类的。

接着几个同学便七嘴八舌的开始帮我出谋划策,胆大喜欢冒险的男同学,就叫我去做生意或买股票基金高息放贷,说如果运气好的话,十万说不定到时就变成了一百万云云的。

而胆小保守稳重的女同学则叫我别听他们的,直接买房或存定期比较实际,而且最保险,特别是刚才说白赚了几千块利息的那个女同学,更是恨不得我马上去存定期。

她很耐心地和我分析了各大银行各种定期年限的存款利率,当听到农村信用社五年定期的利率是5.225时,我心动了,心想明天就去银行办定期。

结果第二天有事没空去办,后来又出了差,等回来想出门去办的时候,偏偏有两个搞种植的铁杆同学又来约我去吃饭,一个说他刚卖了一批苗木大赚了一笔,另一个也是刚卖了果园里的沙糖桔,所以叫我出去吃饭庆祝。

眼看他们都在种植上赚到了钱,于是我就向他们打听了起来,听他们说的头头是道,好像挺容易的,而且投资不多,就去租个几亩地,买些树苗,然后雇人施下肥,除下草,三两年果树长大后,就等着结果和数钱了。

幻想着美好的赚钱场景,次日我就来到了他们的种植基地去考察,回来之后我就把存定期的事抛诸脑后了。当时想,种植好像比存定期强多了,而且两个同学又说可以免费带我一起做。

之后,我脑门一热,便听信同学去弄了一片荒地来搞种植。一开始,两个同学都很热情的来帮助我,各种指导都不遗余力的,但因为自己没干过农业,而且又没经验,所以样样都要靠他们来指点,有时碰上他们忙的时候根本顾不上我,因此我感觉特别的吃力。

不过,最重要的还是不干不知道,一干才发现种植其实烦的很,而且开支很大,因为有些树本疾病得请农业专家来指导才能解决。

虽然,租地和买树苗是没花多少钱,但一会请工人种植除草施肥打药,一会又请专家指导,时不时的还要请吃饭什么的,再加上各种杂七杂八的开支,搞了一年下来啥成绩都没看见,但十万块已经花得七七八八了。

尽管,之后两年没啥什么大的开支了,但请人种植除草施肥打药是必须的,因为自己根本干不来,而我两个同学则是全家人一起去干,没请人,所以省了不少。

自从租了地搞种植,我前前后后断断续续投进去了二十来万,直到第三年我才有了一点点的收入,但这时的苗木市场早已不如三年前那么好做,不但竞争大价格低,而且市场还进入了饱和状态。

可是我的租金要交,苗木得请人管理,工钱要付,尽管时不时的能卖出去一些苗木,但收入仍是杯水车薪,一年下来的营收根本不够苗木维护的支出。

眼看年年要砸钱进去,但却没有赚到一分钱,久而久之,我便没有了再经营下去的兴趣,但一时又转手不出去,最后只好任其在地里自生自灭,亏得血本无归。

直到这时我才悔不当初,也为自己那些亏掉的血汗钱心痛不已,虽然那些钱也买来了失败的教训。但是,如果当年不去搞种植,我现在哪会那么拮据啊!

要是我当初肯听那女同学的去存了定期的话,那十万块钱生钱的,我不早就实现了躺赚吗?虽然可能赚的不多,但总比亏得血本无归好啊!

现在回头想起来,学人家搞苗木,分明就是出钱买难受,亏了那么多钱不说,还累死累活的,我真是人头猪脑啊!

通过我的亲身经历和教训,最后我总结出,不把多余的钱拿去存“定期”,而去盲目投资的人才是真正的大傻瓜。

所以,如果大家有空闲的钱,但又没有经商头脑,没有稳赚不赔的生意可做时,建议你要么把钱拿去买个小房子增值,要么就拿去银行存个定期,别像我那么傻乎乎的胡乱去创业。

虽然把钱定期存在银行里,利息远不及做生意赚得多,但做生意哪有稳赚的,万一赔了呢?

哪怕就是有九成把握稳赚的投资也得小心谨慎,毕竟小心使得万年船,何况世界上根本就没有稳赚不赔的生意可做!

因此,我觉得还是存银行比较安全,而且有保障,最重要的还是它能钱生钱,直接可以让我们躺赚,是个相当不错的理财方式。

毕竟,像股票和高息借贷那些投机取巧,而且高风险的投资,并不适合我们这些安分守己的平头老百姓。因为,高收益必定伴随着高风险,谁敢保证做生意买股票一定能赚钱?

但把钱存在银行就可以稳赚不赔,只要你不要太贪心就行,而且到期后,本息银行还会帮你一起转存,根本就不用你理,这样既保本又躺赚的美事,何乐而不为呢?

俗话说,你不理财,财不理你,但理财的前提是要以稳妥安全为主,切勿利欲熏心,盲目投资,最后祝大家财源滚滚!