今天对自己的老本行写2023年展望,结合最近一段时期海内外很多媒体和机构续炒作“建筑业衰落”的问题写一写个人的看法,并基于此来对2023年的建筑业市场一些展望。

首先我要阐明我的观点:

1、从中长期角度来看,建筑业并没有进入衰退期,而是进入了“长尾阶段”,

这个时期建筑行业仍旧会以较高的增速前进,只是伴随着“阵痛”,这些阵痛表现包括利润下滑、参与主体两极分化、甚至出现部分企业被整合吞并。这个时期预计持续10-15年。关于这个观点我主要从宏观政治经济环境、中观行业周期、微观企业生存三个维度阐述。

一、宏观政治经济环境

(一)地区发展的不平衡不充分为建筑业提供了巨大的潜在市场。

以交通行业为例,根据《“十四五”现代综合交通运输体系发展规划》所述我国 “十纵十横”综合运输大通道虽然已经基本贯通,高速铁路运营里程对百万人口以上城市覆盖率超过95%,高速公路对20万人口以上城市覆盖率超过98%,民用运输机场覆盖92%左右的地级市,新建、改建农村公路超过147万公里,但我国综合交通运输发展不平衡、不充分问题仍然突出。综合交通网络布局不够均衡、结构不尽合理、衔接不够顺畅,重点城市群、都市圈的城际和市域(郊)铁路存在较明显短板。

而公共服务方面国内的发展更加不足,不充分更加明显,根据数据显示,我国适龄劳动人口中接受过高等教育的比例约为发达国家的一半,人均体育场地面积2.41平方米,而发达国家是15至20平方示;图书馆和博物馆数量不足发达国家的20%。

而这些不均衡不充分问题都是需要在十四五期间直至2035年基本实现社会主义现代化前 “均等化”解决的,以综合立体交通为例,十四五规划就做了相应的量和质的规划,具体如下表。

而对于区域性的产业不均衡问题,则可以从2022年1月5日十部门印发的《关于促进制造业有序转移的指导意见》可以看出,其要求引导产业合理有序转移,到2025年,中西部、东北地区承接产业转移能力显著提升,促进形成区域合理分工、联动发展的制造业发展格局。

要知道产业迁移的前提是基础设施尤其以交通物流设施的完备,同时产业的转移也会带来人口的迁移,从而进一步推进公共服务、住房及服务配套设施的发展。

(二)城市的不同发展阶段为建筑业提供了巨大机会同时也伴随潜在风险。

我国已经初步形成了“19+2”城市群格局基本建立,这为未来的城市群格局以及城市圈内的各城县的规划奠定了发展骨架,但同时我们也必须要认识到每一个城市都是具有生命周期的。

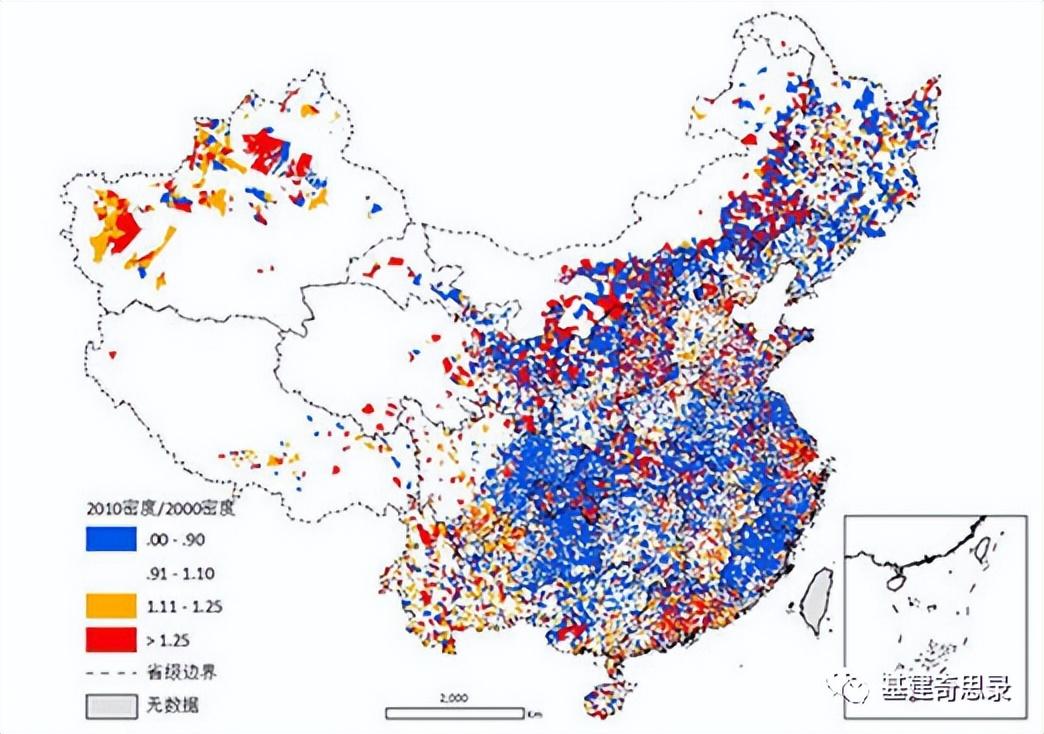

根据相关统计数据,一些城市面临人口持续减少的严峻情况,1/6的城市行政区常住人口减少,1/7的城市城区常住人口减少。特别是一些中小城市传统产业比例高,转型困难,经济发展乏力,人口流失形势严峻。而根据统计99%的人口减少城市是中小城市。2010—2016年行政区常住人口减少的112个城市中,城区常住人口100万人以上的大城市只有1个,位于东北地区的城市多达57个,占东北地区城市总数的比例高达63%,占人口减少城市的比例高达51%。

这样的人口流入流出情况在未来城市群格局形成的过程中将更加剧烈,如下图为清华大学副教授龙瀛关于“收缩城市”的一些人口流动数据图。

2000-2010年的人口流失城市分布图

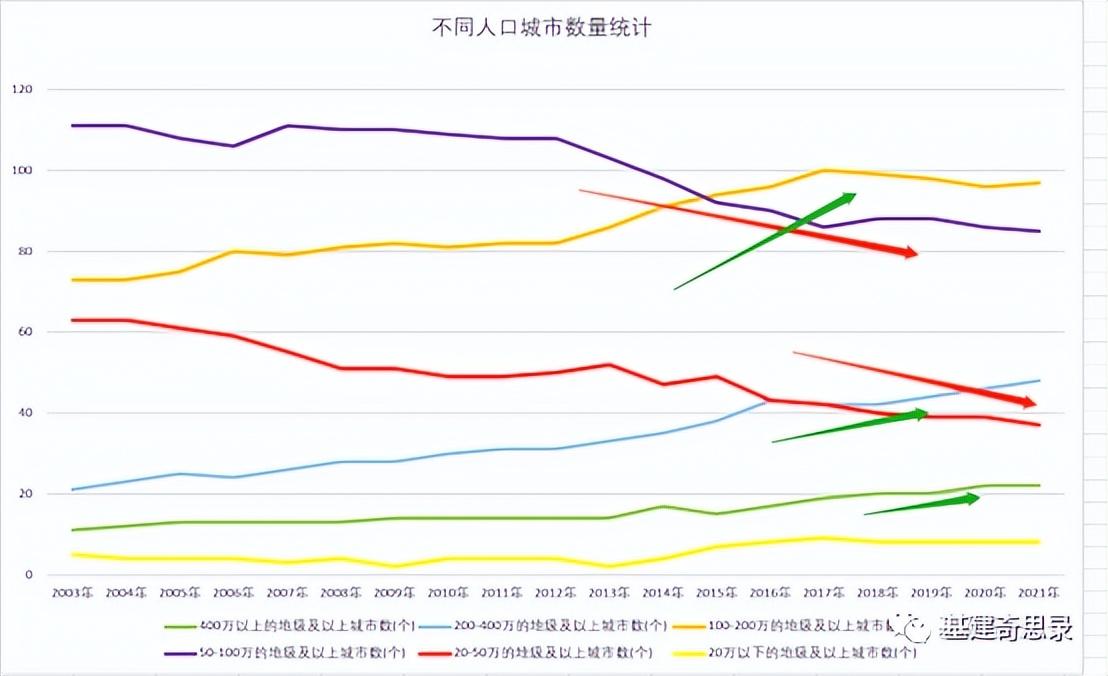

而根据国家统计局对不同人口的城市数量统计同样也可以看出,100万以下的城市数量在减少,而200万-400万人口城市在增加,20万以下和400万以上人口的城市数量相对平稳,新的城市发展结构下进一步促进了人口的迁移,而人口快速流入的城市对基础设施和公共设施及住宅的需求将呈现明显增加趋势,这为建筑行业提供了市场基础。

(三)以县域为载体的城镇化决定了建筑业将进入长尾期。

根据《关于推进以县城为重要载体的城镇化建设的意见》、《国务院关于加快建设全国统一大市场的意见》来看,这两个文件指向了县域经济,同时根据今年的一号文,十四五期间的农业农村发展已经从脱贫攻坚转向了乡村振兴,这个转向的底层逻辑是从解决贫困到解决城乡公共服务不均匀,这和第一点仅仅相扣,同时在消费场景上文件指向了增强县域的消费场景,所以未来很长一段时间国家的基础设施投向更多的实在在完善以县域为单位的市场设施配套和载体,如物流快递、交易市场等等内容。

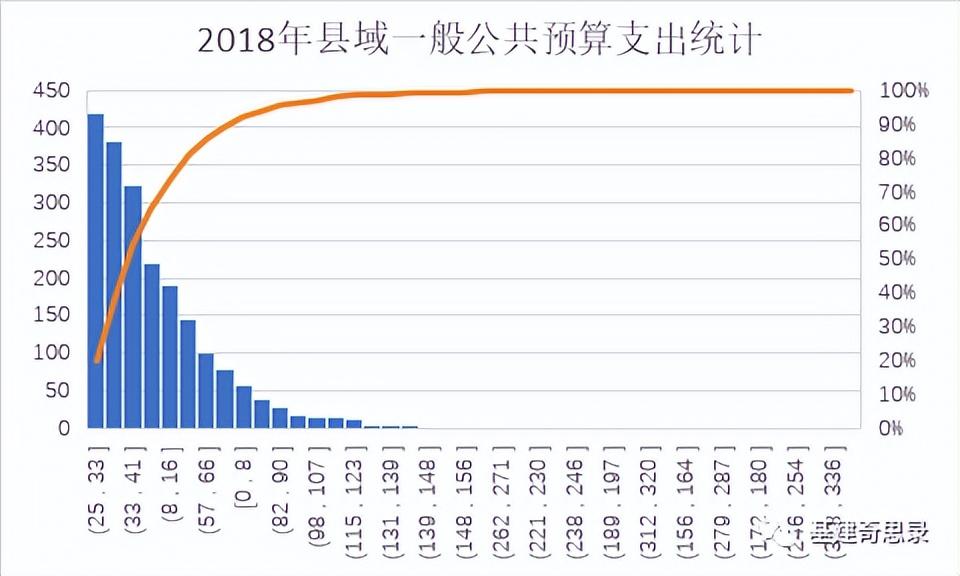

但我国现阶段的县域是一个“多而不大”的局面,根据2018年度的县域统计年鉴,2018年县均人口约50万人,县均GDP约230亿元,县均一般公共预算支出约40亿元,下图展示了一般公共预算支出的区间分布情况,这些数据可决定了除了个别特殊县城(如百强县)绝大部分的县城很难再承受得了动辄上亿元的大项目,更多的是以补充县域功能的中小型但利润可能相对可观的项目。

二、中观行业环境

(一)建筑行业竞争加剧,利润率下滑,两极分化初步显现。

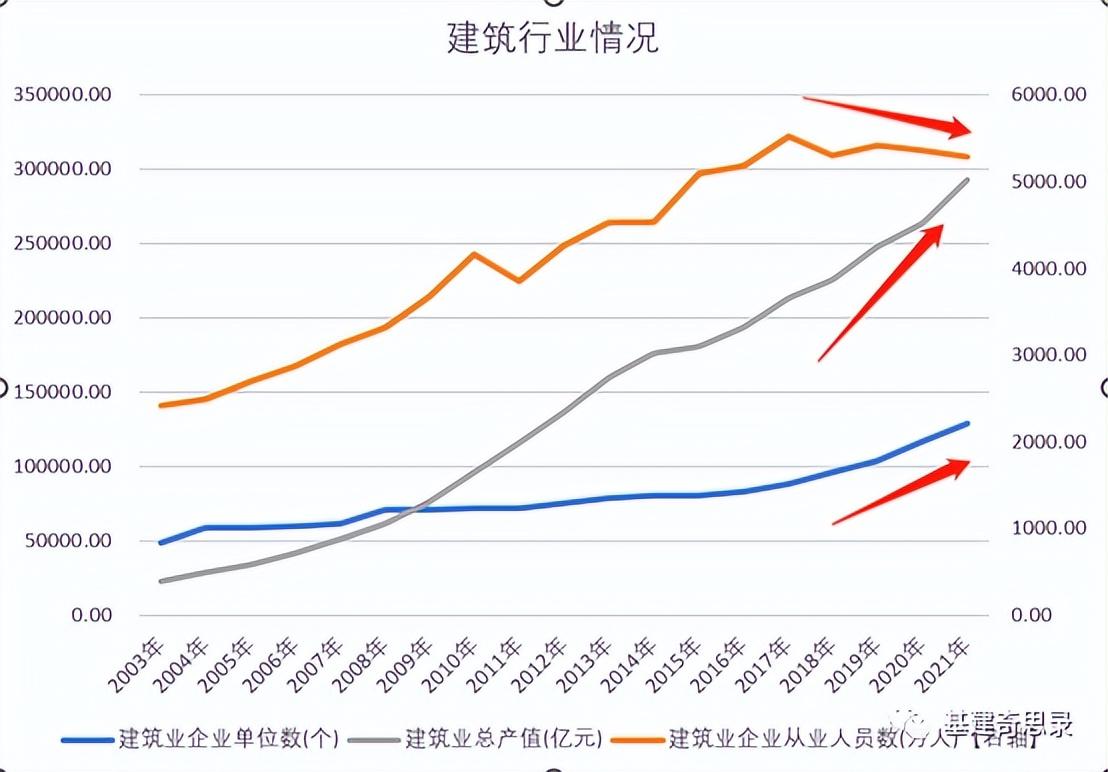

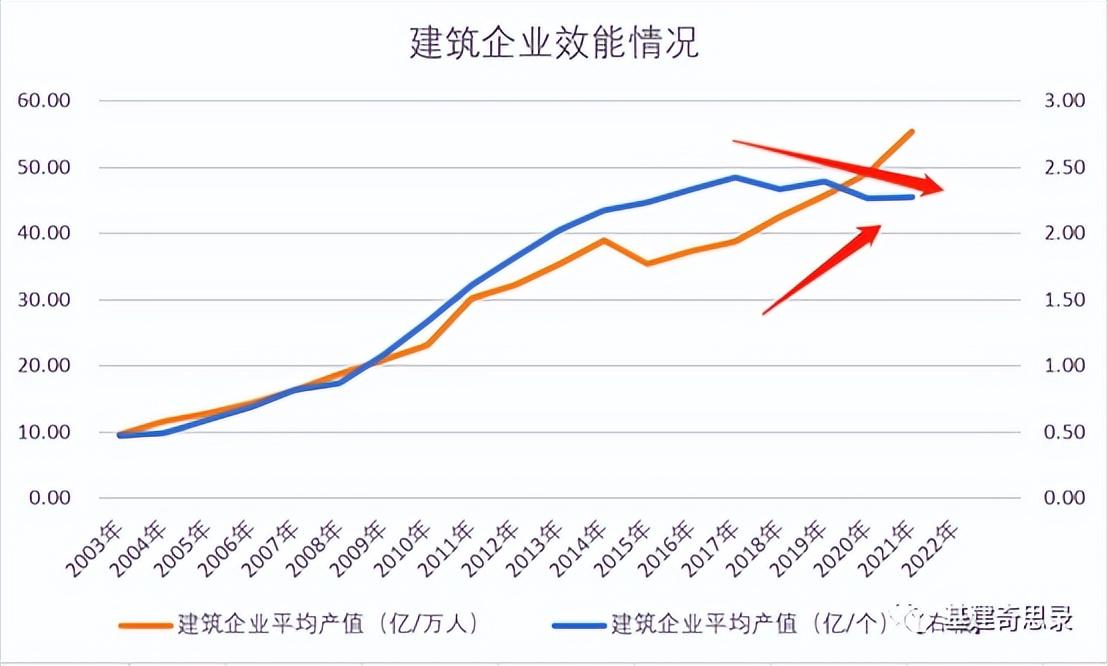

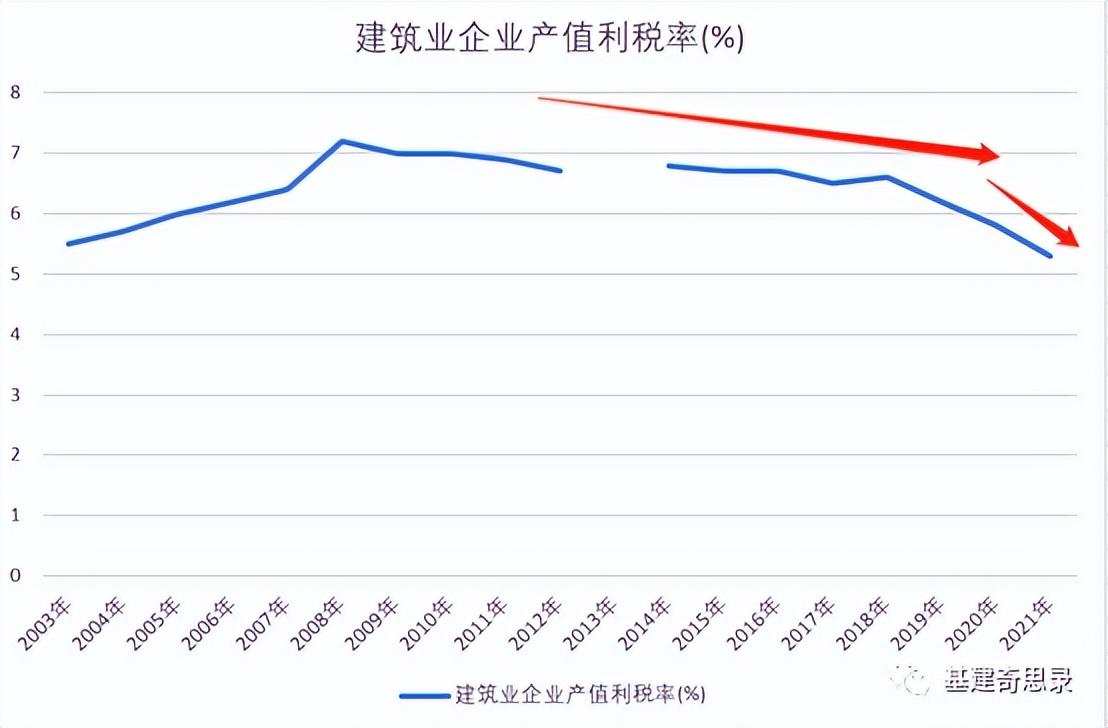

从近十年的建筑行业发展可以看到,建筑行业从2017年开始从业人员出现了明显下滑,但是建筑企业数量在加速增长,而行业利润和企业平均产值则出现明显下滑,这侧面印证了这个行业的竞争激烈,顶部企业的虹吸效应。

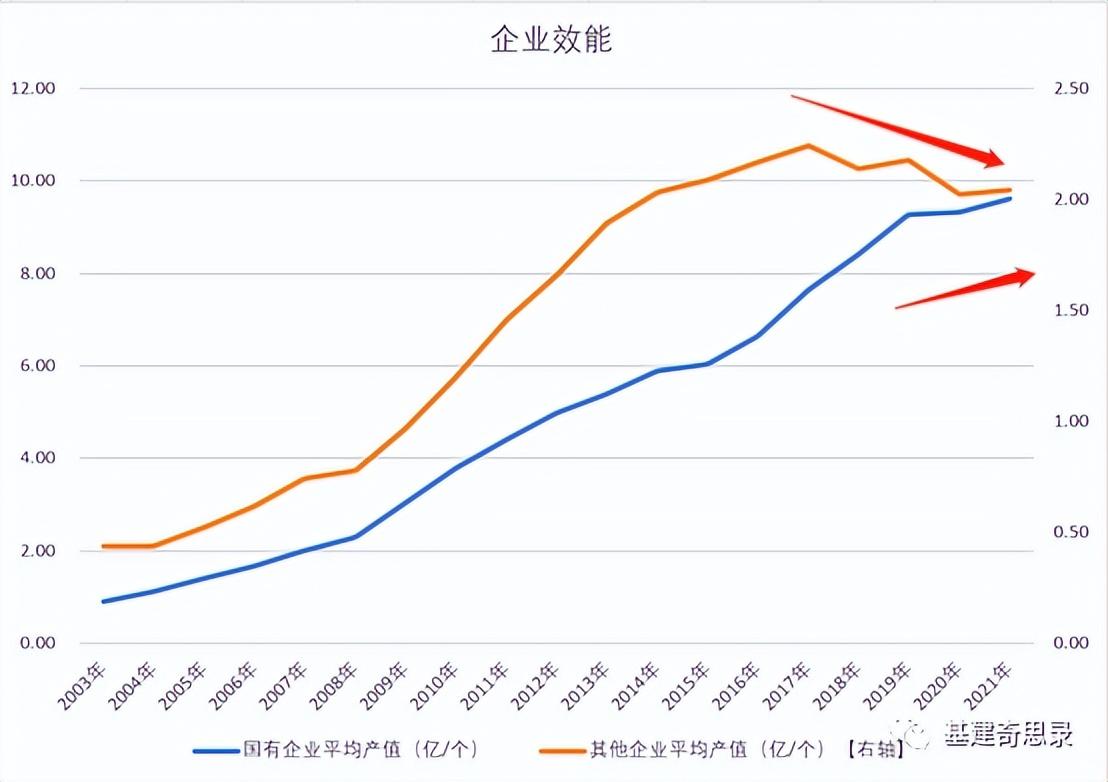

而在此同时国企和其他企业的效能出现了明显分化,国企的效能明显在提升,而其他企业在降低,但如果看从业人员可以发现,在2017年以后国企和其他企业的数量均出现了回升,其中其他企业的数量增速明显,而在从业人员方面国企在缓慢增长,而其他企业的建筑从业人员在震荡下行。

这样的竞争格局导致未来一段世间,建筑行业将面临两极分化和兼并收购的混杂期,顶部企业将获得更加明显的竞争优势,而中小型企业将举步维艰。

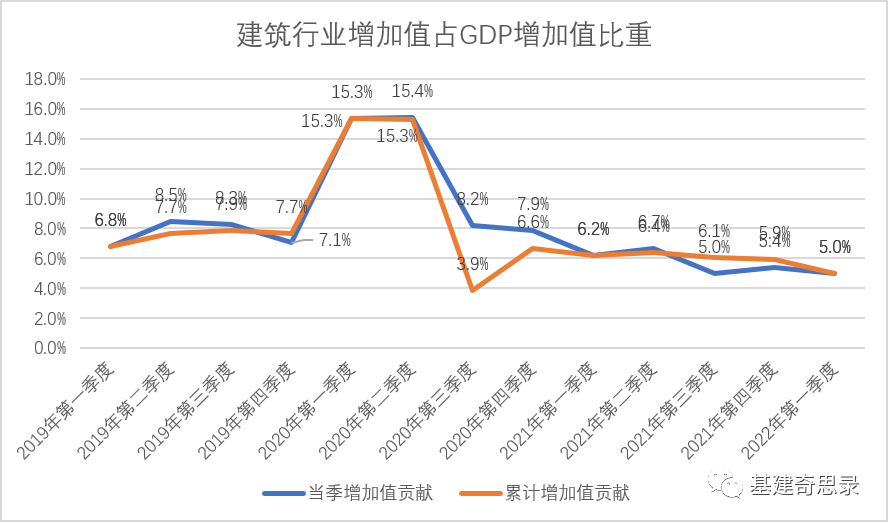

(二)建筑行业工业增加值在GDP增长贡献逐年下滑。

从下表的图可以看出,建筑行业增加值在GDP增加值的比重话,这主要因素在于GDP的增长模式和动能的转化,这两个转化注定了建筑行业在国家发展中所处的行业中的地位有所调整。

(三)房地产行业进入筑底回升周期。

在《从周期角度聊聊房地产行业2023年会不会触底企稳》中提及过根据周期理论,2023年是建筑行业的周期底,并逐步进入回升周期,而建筑行业与房地产行业息息相关,根据这一理论建筑行业在“量”体上将跟随房地产行业筑底企稳,但“利润”上将可能跟随房地产行业“房住不炒”的定位而进一步下行。

三、微观企业环境

随着2019年的恒大事件及后续的房地产市场的矩阵,很多建筑企业由于业务结构多依托于房地产行业而受到牵连,应收账款难以收回,而对于高负债的建筑行业而言应收账的质量与否关系了生死,这两年绝大部分的企业都处于濒死边缘,困境难以解脱,但是随着2023年的房地产行业企稳,建筑企业将得到一定的喘息机会,对于这样的机会,建筑企业应当珍惜,同时建议在2023年在阵痛之中启动转型之路,甩掉历史包袱,重新上路,而路的方向则如上分析所说,做好长期处于长尾市场竞争的准备。

四、转型的几个思考

时代已经在悄然转变,而这样的外部环境对于建筑行业而言必须要作出适应性调整以保证企业依旧可以生存于这个行业。针对行业变化,建议建筑企业转型改变时可以考虑如下几点:

1、更加注重区域关系维护。行业形势在中低速发展下竞争将更加剧烈,及社会信用体系的建设,信用将成为未来建筑企业生存的基本本领,同时伴随全国统一大市场的建立,区域性的项目开发将小而散的涌现市场,而这就需要企业更加重视区域关系网的维护,以区域深耕为主旋律,而不是是以往可以“打一枪换一个地方”或干烂了重新去下一个城市的思维去进行市场拓展,在未来企业的“信用成本”将变得异常高企。

2、管理需更加精细化,在两极分化的市场,企业边际效能是一个企业的生存关键,同时项目小而散下的管理成本将显著增加,如果无法做出组织结构设计有效地组织多项目生产,管理成本将大量侵蚀项目的利润,未来的管理精细化将成为影响竞争的另一个关键影响因素,而区域层的组织设计的合理性将至关重要。

3、专业及专利要求更加突出,建造成本、能耗成本在碳中和政策不断完善的背景下将逐步凸显,而如何降低将成为影响公司的成本管控和转嫁能力,绿色建筑、企业内的“碳链循环”设计将对未来的竞争增加一定的竞争优势,甚至建立竞争壁垒。

4、个性化业绩和专利技术将变成企业壁垒,新资质改革下业绩将成为一家企业的软实力,以业绩和专利建立企业差异化将成为企业精细化和专业化道路上的重要手段,不可或缺的功能型项目业绩和服务将为企业创造一个良好的护城河,同时关注关注绿色建筑、装配式建筑等技术的研发、专利申请等,重视专利的作用,及早形成自己的专利壁垒。

5、短期来看建筑行业应当将眼光从东部转向中西部,建筑行业增长将出现西快东慢,项目投资规模呈现西大东小的发展节奏,西部将变成建筑行业的一个关键增长极和投资机会,对于无论是否布局中西部地区的企业应当将目光适当关注向中西部地区。

6、关注城乡联通及城市群节点间的物流、消费场景、公共设施等板块的项目机会,这些领域是“基本公共服务均等化”的桥头堡,如同脱贫攻坚之于乡村振兴。

7、关注信用市场,做好流动性管理,寒冬即将过去,继续坚持现金为王,拓宽融资渠道,2023年预计会出现一个小并购潮,手握现金及资产负债良好的企业将出现一波快速扩充自己和补充自己的机会。