2022年《资管新规》实施后,银行定期存款提前支取利息模式发生巨大变化,在原有的提前部分支取不影响剩余部分定期存款原定利率和期限执行的基础上,增加了“如果剩余定期存款不足起存金额的,则应该按照支取日挂牌公告的活期存款的利率来计付利息,并对该项的定期存款予以清户。”该变动加大了存款人的收益风险,定期存款变得不再灵活,即“提前取一部分,所有的都白存了”。

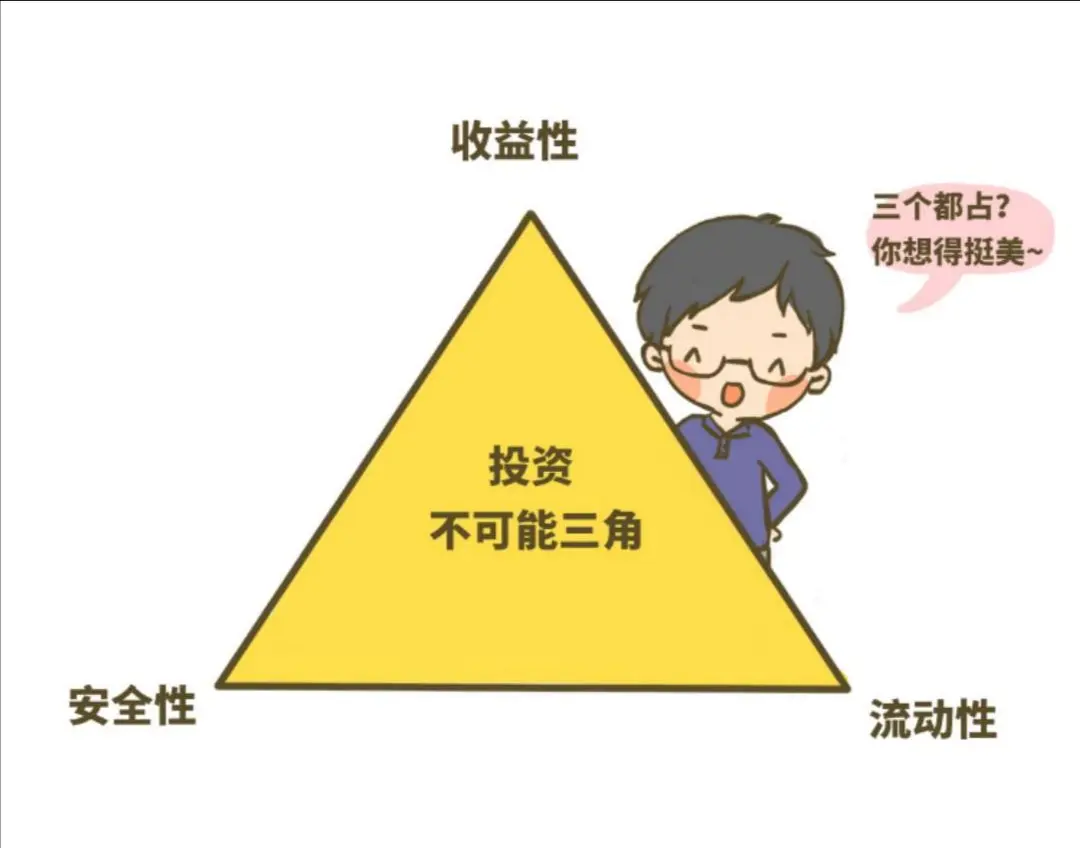

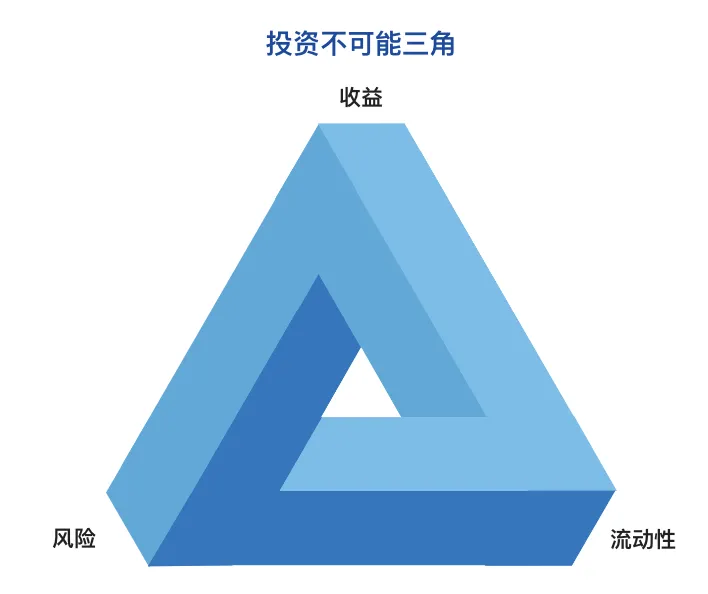

投资的三个目标,收益性、安全性与流动性,三者往往不可兼得。三个角,你选了两个,就必然要失去一个角。

银行定期存款就兼顾了安全性和收益性,然后流动性较差,如何让这个“不可能三角”尽量达到平衡,笔者在此分享下当下流行的存款小技巧。

一、 比较各银行的存款利率

俗话说“鸡蛋不能放在一个篮子里”,不要把所有的资本都投入到一件事情上,也不要把所有的存款存到一家银行。

国有商业银行存款利率偏低,包括中、农、工、建、交、邮储;

股份制商业银行存款利率中等,如浦发、民生、招商、广发、兴业、光大、华夏等等;

地方性商业银行存款利率偏高,如城市合作银行、农村信用合作社等。

货比三家,从中挑选几家银行(注意不是只选一家银行),离住处或者工作地点较近的为宜,但同时要避开存款利息过高或者过低的银行。

二、选择存单额度

目前银行都在推广1万元起存的定期存款业务,其实利率并不比大额存单低多少。拿地方性银行营口银行为例,1年期1万起存定期存款利率为3.7%,而1年期100万起存定期存款利率为4.0%,利率之间差别并不是很大。

因此,不建议为达到大额存单门槛而集中存到一笔业务中,建议将资金切割成若干等份分散存款为宜。

三、选择合适的存款期限

银行定期存款的期限越长,利率往往也越高。1年期存款利率确实很低,而且时间短,不建议选择。

但3年期和5年期存款未必是越长利率越高。不管是银行普通定期存款,还是大额存单,近两年很多银行出现利率倒挂现象,也就是5年期利率反而不如3年期利率高。

而且目前大部分股份制商业银行已经取消了5年期大额存款业务,也就是说,最长的定期存款就是3年期。

目前央行频繁降准,并且央行持续鼓励股份制银行和地方性银行降低存款利息,以此刺激消费,存款利率很不稳定。笔者认为3年期存款是目前经济环境下最为稳妥的选择。

四、如何在取得安全性、收益性的同时兼顾流动性

选择了3年期,小额定期存款,也不要将若干份存单同一时间一并存入各个银行,这样会锁死3年内的资金流动性,如果提前支取将白白浪费之前产生的利息。

建议在近3年内分时间段进行存款,如你有90万元,将其中30万元存3年定期存款,保证收益性;再将剩余60万元存1年定期存款,保证了资金的灵活性,等到第二年时,将该60万中的30万继续选择3年定期存款,以此类推。

这样一来,在3年之后,每年将有30万元3年定期存款到期,既保证了资金的安全性、收益性,又尽可能地兼顾了流动性、灵活性。

对于感觉1年结算一次的存款时间还是太久的话,也可以降低每笔存款金额,加大存款次数,半年一存、三个月一存、甚至一个月一存都是可行的。

提别提醒:

根据《存款保险条例》,普通定期存款,在同一家银行所有存款账户的存款本金和利息合并计算的资金数额在50万元以内的,实行全额偿付。超出50万元的将承担如银行倒闭等潜在风险。