因个人住房按揭贷款管理不尽职

工商银行亳州分行被罚10万

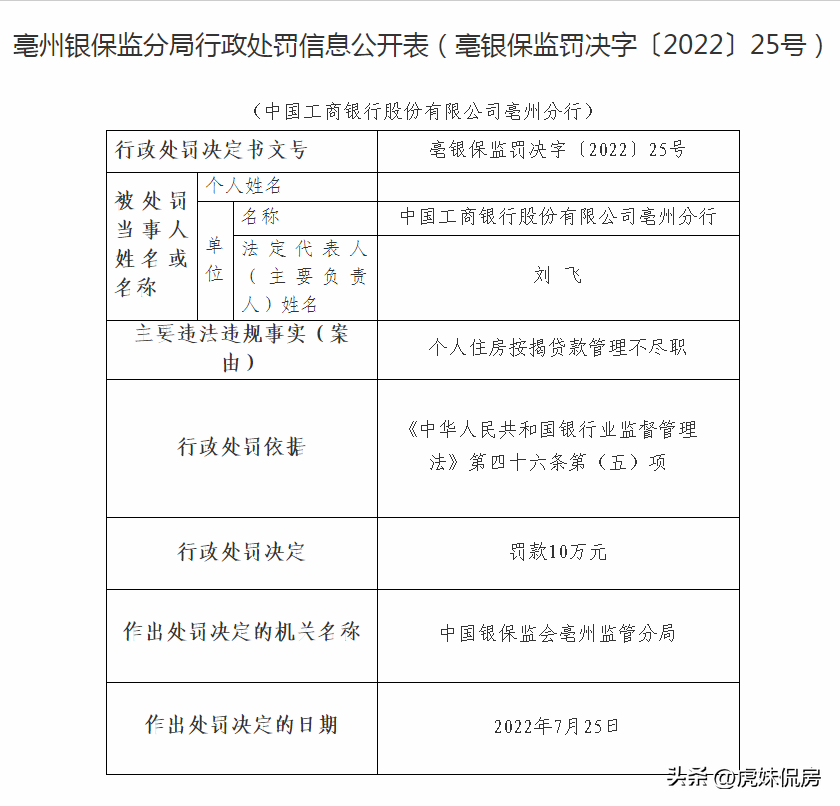

近日,中国银保监会亳州监管分局行政处罚决定书公示,中国工商银行股份有限公司亳州分行存在个人住房按揭贷款管理不尽职,中国银保监会亳州监管分局依法作出罚款10万元的行政处罚。

主要违法违规事实(案由)为:个人住房按揭贷款管理不尽职。

根据“罚单”披露,中国银保监会亳州监管分局行政处罚的依据是《中华人民共和国银行业监督管理法》第四十六条第(五)项规定,即该行违反了严重违反审慎经营规则。

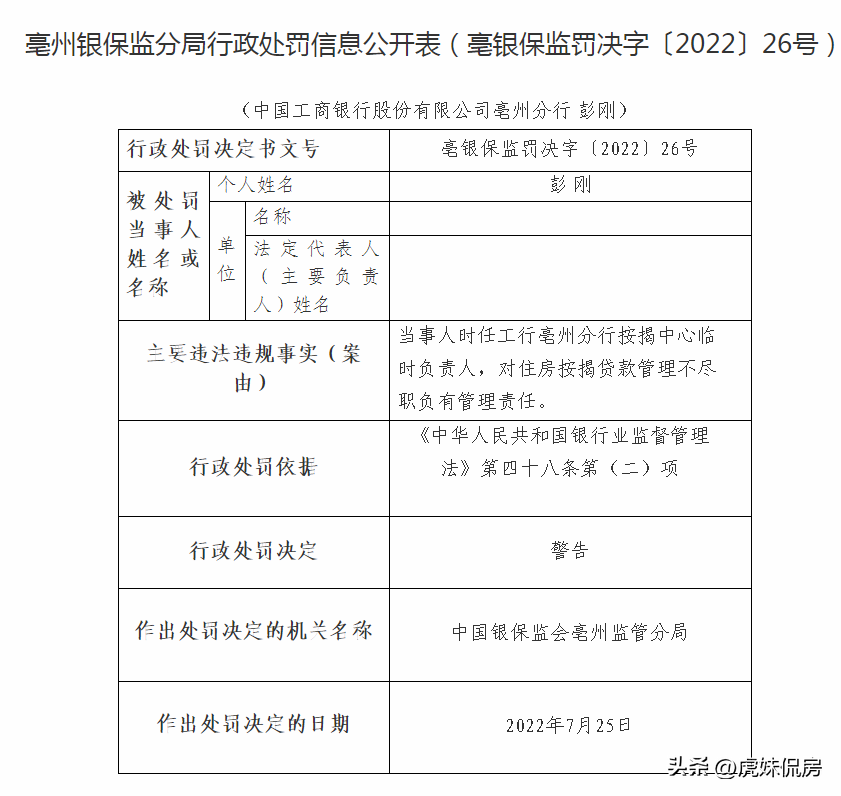

另外,彭刚时任工行亳州分行按揭中心临时负责人,对住房按揭贷款管理不尽职负有管理责任,中国银保监会亳州监管分局依法予以警告。

以下为原文:

(图片来源:中国银保监会官网)

银行信贷业务保持严监管

今年以来,银行业严监管态势不减。从具体罚单来看,信贷业务违规依然是银行业的“重灾区”,包括贷款三查不到位、违规发放个人贷款和信贷资金被挪用等行为。特别是信贷资金违规流入房地产,多家银行都收到百万元级别罚单。

7月中旬,浙江义乌农村商业银行设计的违法违规行为包括:贷款“三查”不到位,对公信贷资金被挪用于购房、个人贷款资金被挪用于购房、流动资金贷款违规用于固定资产投资、向不符合条件的借款人发放贷款;违规向城投公司等其他机构提供土地储备融资;转嫁成本。最终,银保监会金华监管分局对其罚款230万元。

无独有偶,同日,浙江监管局官网披露宁波银行金华分行因多项违法违规事实,银保监会金华监管分局对其处于罚款人民币145万元。主要违法违规事实包括:贷款“三查”不到位,信贷资金被挪用于购房、个人信贷资金被挪用于购买理财、个人信贷资金违规流入第三方证券存管账户、流动资金贷款未按约定用途使用;贷款用途管理不到位导致对公信贷资金被挪用于存款等。

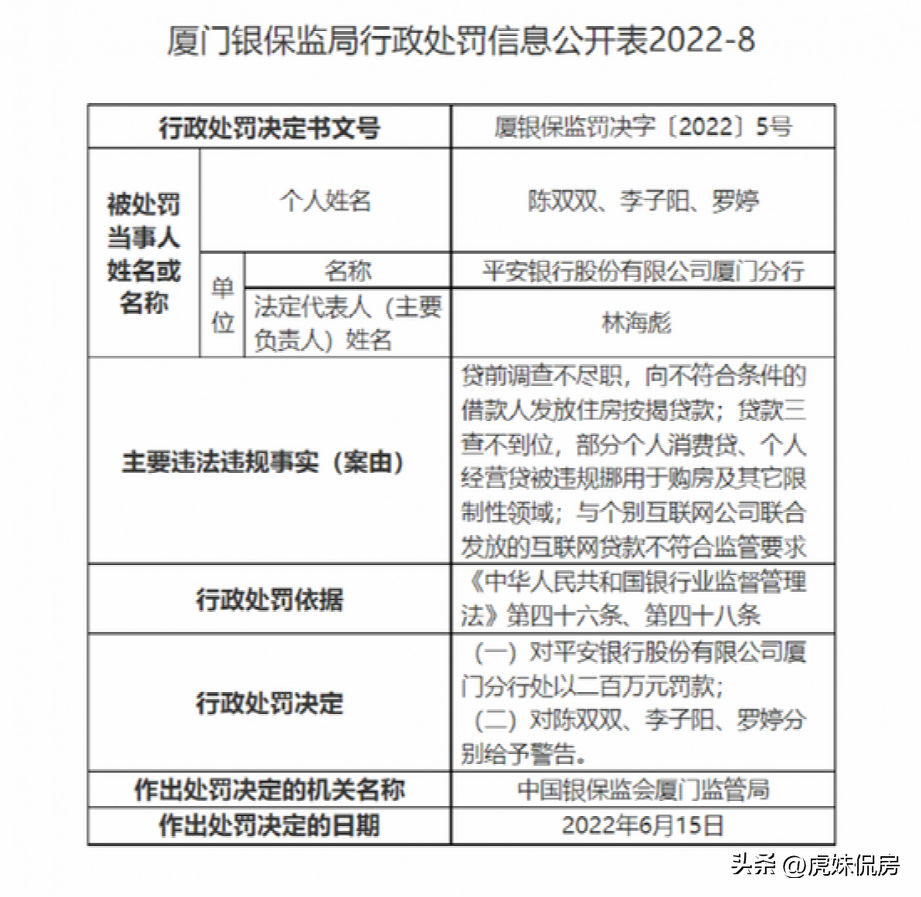

6月17日,银保监会官网消息显示,平安银行厦门分行由于3项违法违规行为被罚200万元,3位相关责任人被予以警告。

罚单显示,该行被罚的具体案由为:贷前调查不尽职,向不符合条件的借款人发放住房按揭贷款;贷款三查不到位,部分个人消费贷、个人经营贷被违规挪用于购房及其它限制性领域;与个别互联网公司联合发放的互联网贷款不符合监管要求。

而银保监会网站6月 16 日披露行政处罚显示,因违规发放借名贷款等 “ 三宗罪 ”,浙江松阳农村商业银行股份有限公司 ( 下称浙江松阳农商行 ) 被罚 100 万。

合肥银行早已出手,严查经营贷!

合肥对于经营贷、抵押贷等方面,也有一些排查。

1、经营贷未结清,不给贷款

所谓经营贷,是以中小企业主或个体工商户为服务对象的融资产品,借款人可以通过房产抵押等担保方式获得银行贷款,贷款资金用于其企业或个体户的经营需要。

2020年以来,在合肥、广州、深圳、上海等地,不少投资客通过经营贷方式,套取银行贷款,从而实现短期炒房致富。

但现在,为了防止经营贷或消费贷流入楼市,对于申请借款人名下如果有经营贷或消费贷的,房贷则不批。

合肥不少银行也是如此:

徽商银行工作人员表示,名下有经营贷款、消费贷未结清的,不给贷款。

浦发银行表示,关注客户是否近期获得过消费贷款、经营性贷款,将首付款的支付时间与上述贷款的发放时间匹配,以防首付款来源于他行贷款。最后,严禁同时在该行申请消费贷款、经营性贷款及按揭贷款。

民生银行表示,客户近3个月内有经营贷或消费贷贷款支用的,需结清贷款方可审批或放款。

建设银行、农业银行、工商银行也都表示,银行对经营贷的审查很严格,有发现违规的一律不放款…

2、有银行已发出通知警告

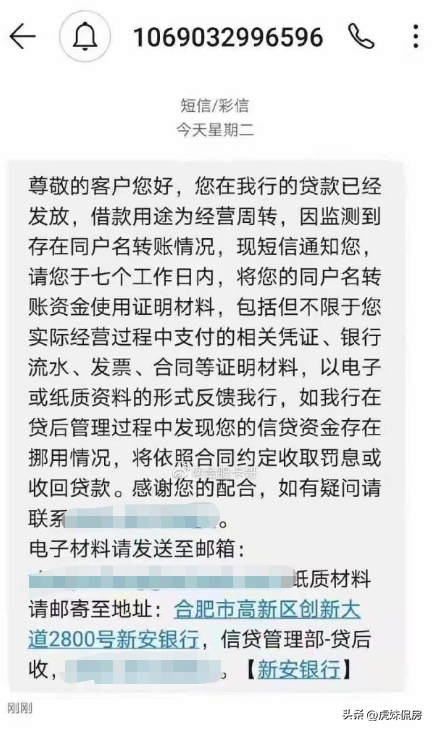

高新区的新安银行,曾发出短信通知,严查经营贷。

通过银行的短信内容,我们可以看到,经营贷过程中需提供实际经营过程中支付的相关凭证、银行流水、发票、合同等证明材料,以电子或纸质资料的形式,如果银行在贷后管理过程中发现信贷资金存在挪用情况,将依照合同约定收取罚息或收回贷款。

(来源:微博@合肥卡哥)

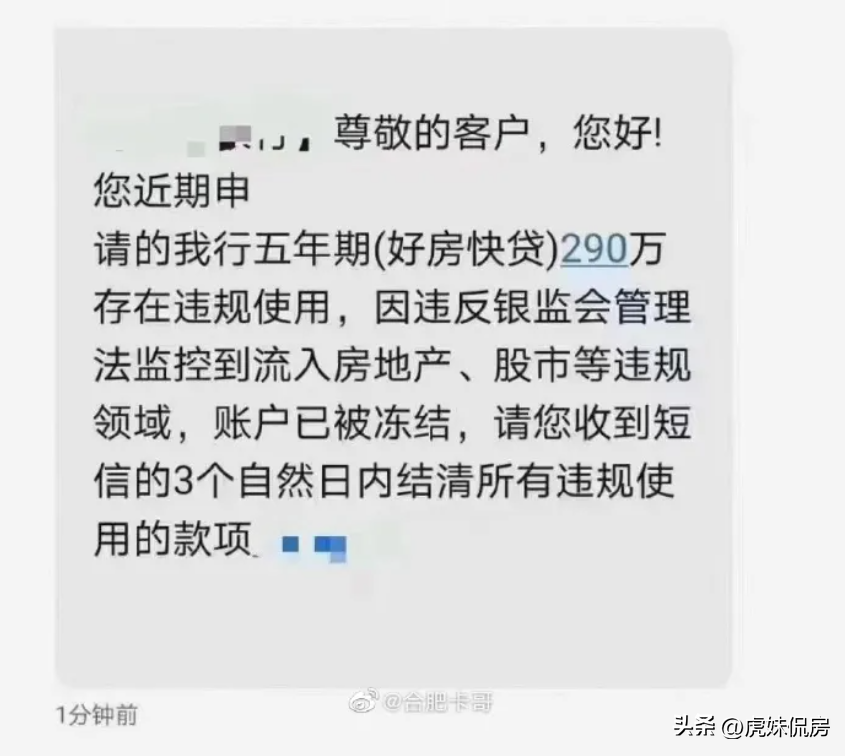

3、有客户290万违规买房被冻结账户

并且有银行因客户290万违反银监会管理法监控流入房地产、股市等违规领域,账户已被冻结,要求在3日内结清所有违规使用的款项。

可以看出,合肥银行已经在收紧经营贷贷款买房了…

4、新政八条中已明确规定

合肥4月6号发布的新政中也有一条:加强个人住房贷款首付资金来源、最低首付比、偿债收入比、贷款资质的审查,严肃查处经营用途贷款违规流入房地产市场行为。

这有利于:1、彻底打压投资客通过经营贷炒房;2、切实支持中小微和实体经济的经营性贷款资金的需求。

结 语

在围堵经营贷炒房,严格资金审查上,全国上下开启了全面“围剿”。从房企、银行、购房者……层层把控,楼市调控的钢墙铁壁正逐渐铸成。

而这轮全国严查违规经营贷,已有不少城市惩戒案例曝光,警示大家:看清形势,小心风险。常在湖边走,不可能不湿鞋!

【免责声明】本文部分内容综合整理自网络,如涉及相关作品内容或其它问题,请与本网联系,我们将在第一时间删除内容!