2008年以来,美国量化宽松政策历程回顾

文:小凡

日前,美国通胀长期化风险加剧,美国2月份消费者物价指数CPI同比增速达到7.9%,这是1982年以来的最高水平。一个主要原因是,冠肺炎疫情爆发以来美国实施了史无前例的宽松政策的滞后效应。在财政与货币双松的政策刺激,再加上拜登政府急于推出庞大的基础建设法案,美国通胀风险越来越大。

什么事量化宽松货币政策?

咱们经常听到“量化宽松”政策即:量化宽松货币政策(Quantitative Easing Monetary Policy)或称定量宽松货币政策(简称QE),是指中央银行在实行零利率或近似零利率政策后,通过购买国债等中长期债券,增加基础货币供给,向市场注入大量流动性,以改变市场主体对利率和汇率的预期,恢复市场信心,刺激经济复苏的政策。该政策通常是往常常规货币政策对经济刺激无效的情况下才被货币当局采用,即存在流动性陷阱的情况下实施的非常规的货币政策。

事实上,一般央行量化宽松都涉及到资产购买—主要是回购政府债券,以及出售这些资产给央行的银行准备金账户。美联储从哪儿得到钱来购买银行的证券?一般美联储通过大量印钞来购买国债或企业债券等扩张性货币政策方式,向市场注入超额流动性资金, 所以“量化宽松政策”又被称为“印钞票政策”。所以量化宽松政策可以称之为“放水”甚至“大放水”,也可以理解为间接印钱。

美联储量化宽松政策回顾

2008年次贷危机之后,美国陆续推出了四轮量化宽松货币政策(简称QE),时间跨度长,影响范围广,美国不顾美元特殊地位放任过度宽松货币政策对全球各国带来的冲击。

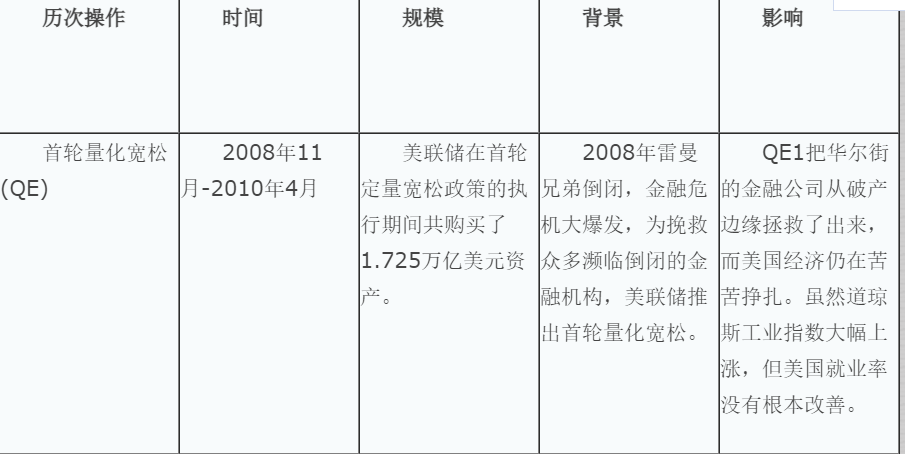

第一轮:QE1通过购买大量美元资产向金融市场大量注资。2008年11月,美联储宣布启动承诺购买机构债和抵押贷款支持证券(MBS),具体的包括购买房利美,房地美的抵押担保证券等。2008年12月,美联储宣布将联邦基金利率降至0%至0.25%的超低水平,正式步入零利率时代。在随后的三个月中,美联储创造了超过一万亿美元的储备,主要是通过将储备贷给它们的附属机构用于直接购买抵押贷款支持证券。截至2010年4月第一轮量化宽松结束,共购买1.725万亿美元资产(其中1.25万亿美元MBS、3000亿美元长期国债、1250亿美元机构债券。),联邦基金利率下降至0.25%,开启了世界各国宽松货币政策的阀门。

2009年3季度,美国GDP增速触底反弹,但失业率仍在攀升,核心CPI增速持续下行。到2010年2季度,核心CPI同比增速降至1%以下,通缩风险加剧。

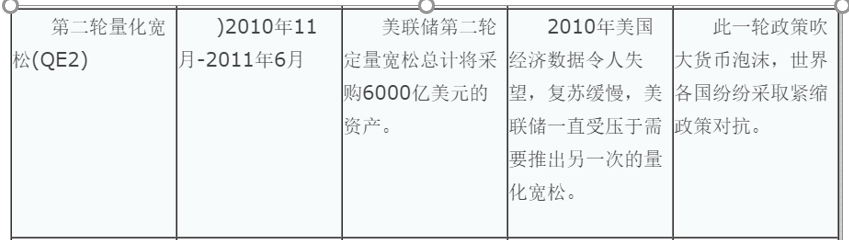

第二轮:QE2计划购买大量长期国债来压低长期利率以刺激经济。2010年11月,美联储宣布启动QE2,计划收购6000亿美元的长期限美国国债,每个月购买750亿美元,直到2011年第二季度。目的是通过大量购买美国国债,压低长期利率,借此提振美国经济,避免通货紧缩,并降低高达9.6%的失业率。然而结果并不如意。

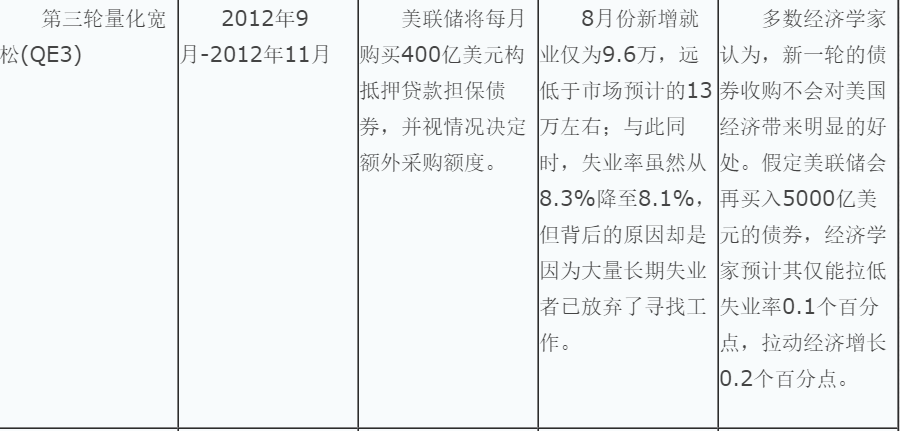

第三轮量化宽松(QE3):QE3开放式购买MBS直至就业市场出现重大改善。2012年9月,为了刺激经济复苏和就业市场改善,美联储宣布启动QE3,将进行新一轮资产购买计划,并将超低的联邦基金利率指引延长至2015年年中。直至就业市场复苏。该计划包括:从9月14日开始,每月购买400亿美元机构抵押贷款支持债券(MBS),直至疲软的就业市场出现重大改善;继续执行卖出较短期限国债、买入较长期限国债的“扭转操作(OT)”至2012年底,承诺联邦基金利率O-0.25%的区间水平至少维持到2015年中期。

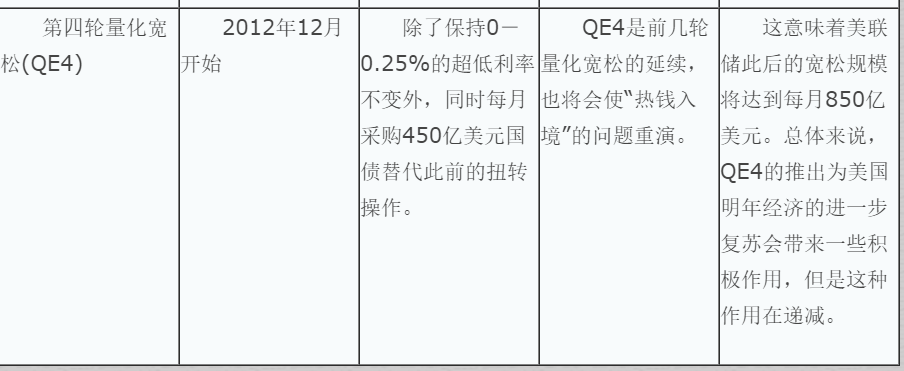

第四轮量化宽松(QE3):2012年12月,美联储宣布第四轮量化宽松货币政策(QE4):在QE3基础上增加每月450亿美元的国债购买计划,进一步支持经济复苏和劳工市场,共买入1.6万亿美元,其中8000亿美元长期国债,8000亿美元MBS。

2012年9月13日,美国联邦储备委员会主席伯南克在华盛顿出席记者招待会。新华社

量化宽松货币政策是双刃剑,实施量化宽松货币政策向市场注入大量资金,有助于缓解市场资金紧张状况,有助于经济恢复增长;但是,长期来看,埋下通胀的隐患,在经济增长停滞的情况下,或许会引起滞胀。另外,量化宽松货币政策还会导致本国货币大幅贬值,在刺激本国出口的同时,恶化相关贸易体的经济形式,导致贸易摩擦等等。对于全球经济霸主的美国而言,实施这种激进的量化宽松货币政策对其本国和全球经济的影响更是不容小觑。

附:美国量化宽松时间表

2008年11月25日,美联储发布消息:购买1000亿美元美元政府支持机构(GSE)的直接债务以及5000亿美元抵押支持债券(MBS)

2008年12月16日,FOMC会议纪要:评估购买较长期公债的收益

2009年01月28日,FOMC会议纪要:扩大MBS购买计划至1.25万亿美元,购买最多3000亿美元长期国债

2010年03月31日,QE1在2010年第一季度末结束

2010年08月27日,美联储主席伯南克暗示QE2

2010年11月03日,OMC会议纪要:宣布实施第二轮6000亿美元量化宽松政策

2011年06月30日,QE2在2011年第二季度末结束

2011年09月21日,美联储宣布实施扭转操作(OT)截至2012年6月底

2012年06月20日,美联储宣布扭转操作延长至2012年年底

2012年08月31日,美联储主席伯南克Jackson Hloe讲话暗示QE3

2012年09月14日,美联储推出QE3

历史照进现实,再一次重演

2020年以来,美国面对新冠疫情的冲击, 3月15日,美联储重启“零利率、无上限量化宽松”等货币政策大招,美联储再次按下印钞按钮。3月27日,美总统特朗普签署了国会表决通过的2.2万亿美元的财政刺激计划,虽稳定了金融市场,也有力的支持了实体经济的流动性需求,并配合美国财政救助计划的实施。然,美国相关债务处于直线飙升状态,美债规模达到28万亿美元之多,并且还在继续增长。到2020年末时,美联储的资产规模上升达到了7.4万亿美元之多,截止到2022年2月,美联储的负债已经是8.8万亿美元,美联储的负债总共增加了4.56万亿美元。较2019年末的4.2万亿美元翻了近一倍多。

大量“放水”的好处是暂时稳住美国经济,但未来美国将要面临更为严重的通货膨胀,那时它要如何应对呢?